TASSI D’INTERESSE GENNAIO 2025

Categorie: Mercato Creditizio e Prestiti personali / Nazionale-20.02.25-

KIRON: INDICI IN CONTRAZIONE E TASSO FISSO PREDOMINANTE

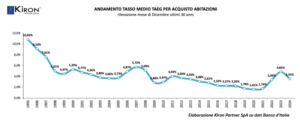

“I parametri di indicizzazione dei mutui, Euribor e Eurirs, – afferma Renato Landoni, Presidente Kìron Partner SpA – hanno avuto dal 2008 al 2020 un trend tendenziale al ribasso che ha portato alla registrazione del tasso medio minimo di sempre al 1,59% nel luglio 2020. Da quel momento, è iniziata una fase di rialzo che ha riportato in pochi anni l’indicatore al 4,92% nel novembre 2023. L’ultima rilevazione di dicembre 2024 ha segnato una contrazione del tasso medio al 3,55%”.

“I parametri di indicizzazione dei mutui, Euribor e Eurirs, – afferma Renato Landoni, Presidente Kìron Partner SpA – hanno avuto dal 2008 al 2020 un trend tendenziale al ribasso che ha portato alla registrazione del tasso medio minimo di sempre al 1,59% nel luglio 2020. Da quel momento, è iniziata una fase di rialzo che ha riportato in pochi anni l’indicatore al 4,92% nel novembre 2023. L’ultima rilevazione di dicembre 2024 ha segnato una contrazione del tasso medio al 3,55%”.

Queste variazioni dei tassi hanno avuto significativi impatti sulla domanda e sull’erogazione dei mutui. L’aumento negli ultimi 5 anni degli indicatori Euribor ed Eurirs ha portato a una forte contrazione della domanda di mutui a tasso variabile, spingendo la maggior parte dei mutuatari a preferire finanziamenti a tasso fisso, considerati più sicuri e prevedibili. Di conseguenza, le banche hanno adattato le loro offerte, applicando spread più elevati sui mutui variabili per compensare i rischi legati alle future oscillazioni dei tassi. Questo ha ulteriormente rafforzato la scelta dei mutui a tasso fisso, rendendoli l’opzione più conveniente per la maggior parte delle famiglie.

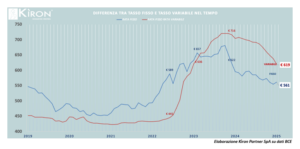

Il 2024 si è distinto per un fenomeno inusuale: i mutui a tasso variabile sono risultati più costosi rispetto a quelli a tasso fisso. Tale condizione ha spinto la quasi totalità dei mutuatari a preferire il tasso fisso, a causa di diversi fattori:

- Effetti dell’aumento dei tassi di riferimento della BCE: negli ultimi anni la BCE ha innalzato significativamente i tassi di riferimento per contrastare l’inflazione. Sebbene il trend si sia ora invertito, i tassi variabili restano ancora influenzati dalle alte quotazioni raggiunte nei mesi precedenti. Questo ha portato a rate mensili più elevate per i mutui variabili rispetto a quelli a tasso fisso, il cui costo è rimasto bloccato a condizioni spesso più favorevoli grazie agli accordi presi prima degli aumenti.

- Spread bancari più elevati sui tassi variabili: le banche, nel valutare i rischi legati alle oscillazioni future dei tassi, generalmente applicano spread più alti ai mutui variabili rispetto ai fissi. Questo aumento dei margini di sicurezza si riflette direttamente sul costo del finanziamento per i consumatori.

- Maggiore percezione del rischio da parte dei consumatori: la volatilità economica degli ultimi anni ha spinto molti mutuatari a cercare stabilità e prevedibilità nei costi mensili. Questo ha generato una domanda più debole per i mutui a tasso variabile, spingendo gli istituti a mantenere condizioni meno vantaggiose per questi prodotti rispetto al passato.

Secondo le attuali previsioni, nei prossimi mesi la Banca Centrale Europea continuerà a ridurre gradualmente i tassi di interesse. L’ultimo taglio, avvenuto il 30 gennaio 2025, ha portato il tasso di rifinanziamento principale al 2,90%. Tuttavia, la BCE rimane cauta riguardo alle prossime mosse.

“Nel mese di Gennaio 2025 – afferma Landoni, Presidente Kìron Partner SpA – i nostri dati interni mostrano che coloro che hanno deciso di optare per un prodotto fisso rappresentano il 95,5% del campione. Cala notevolmente rispetto allo scorso anno il ricorso al tasso variabile, arrivando a costituire lo 0,3% delle scelte dei mutuatari. In diminuzione anche i mutui a tasso variabile con CAP che rappresentano lo 0,1%. In aumento invece chi si indirizza verso il prodotto a tasso misto che è pari al 4,1% del totale”.

ESEMPIO DI RATA A TASSO FISSO E VARIABILE

Alla luce delle dinamiche dei tassi praticati a Gennaio 2025, è stato calcolato l’importo di un’ipotetica rata di un mutuo da 120.000 euro (corrispondente ad una percentuale di intervento pari al 75% del valore immobile) con una durata di 25 anni, sia per il prodotto fisso che per il prodotto variabile. Gli spread medi applicati dalle banche, monitorati e aggiornati da Kìron Partner nel corso del tempo, rappresentano il costo effettivo applicato dalle banche nel momento del calcolo: a Gennaio 2025 è stato stimato uno spread medio di 1,15% per il prodotto variabile e dello 0,55% per il prodotto fisso. La rata mensile per un mutuo a tasso fisso ammonta a 561 euro, mentre per un mutuo a tasso variabile sarebbe di 619 euro, con una differenza a favore del primo di 58 euro.

Renato Landoni, Presidente Kìron Partner SpA

Kiron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa