MUTUI ITALIA: LE SCELTE DELLE FAMIGLIE ITALIANE

Categorie: Mercato Creditizio e Prestiti personali / Nazionale / Senza categoria-19.11.25-

KIRON: 94 FINANZIAMENTI SU 100 SONO A TASSO FISSO

Per offrire una visione approfondita sull’andamento del settore dei mutui in Italia, gli esperti di Kìron, società di mediazione creditizia del Gruppo Tecnocasa, hanno svolto un’analisi dettagliata focalizzandosi sul prodotto “mutuo casa”. Questo studio si è basato sui mutui ipotecari sottoscritti sul territorio nazionale tramite le agenzie a marchio Kìron ed Epicas nella prima parte del 2025.

Attraverso il confronto tra i dati relativi al 2024 e quelli dell’anno precedente, è stato possibile individuare le tendenze e le variazioni più significative, offrendo un quadro chiaro e aggiornato delle preferenze dei consumatori e delle dinamiche che caratterizzano il mercato dei mutui in Italia.

L’acquisto della prima casa è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 91,1% del totale delle richieste (nel I semestre 2024 era del 93,1%), la seconda casa diminuisce leggermente a 1,9% rispetto al 2,1% del 2024, in aumento, invece, sostituzione e surroga salgono al 5,4% rispetto al 3,1% dell’anno precedente. Coloro che scelgono un finanziamento per costruzione e ristrutturazione rappresentano lo 0,7% e le restanti finalità di consolidamento e liquidità rappresentano lo 0,8% del totale.

In Italia la durata media del mutuo, sempre in base alle rilevazioni interne di Kìron, passa da 26,6 del 2024 a 26,8 anni del 2025. Segmentando per fasce di durata, l’82,3% dei mutui ha una durata compresa tra 21 e 30 anni (81,4% nel 2024) e il 17,7% si colloca nella fascia 10-20 anni (18,6% nel 2024), mentre i prestiti ipotecari di durata inferiore a 10 non raggiungono l’1%.

L’importo medio di mutuo erogato si attesta a 127.234 euro, in aumento rispetto al pari periodo del 2024.

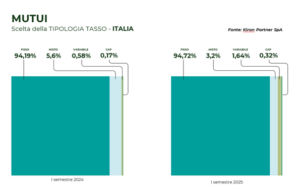

Analizzando le scelte degli italiani in termini di tipologia di tasso, secondo i dati interni Kìron la scelta del tasso fisso resta ancora la strada più praticata. Coloro che continuano a optare per un prodotto fisso, più sicuro ma più caro, rappresentano una quota di 94 soggetti su 100. Calata notevolmente l’opzione variabile che conta quasi 1 su 100 e cala anche il tasso variabile con CAP che rappresenta quasi 1 mutuatario su 100. In aumento invece chi sceglie il prodotto a tasso misto che arrivano a quota 5 su 100.

Fonte: Kìron Partner SpA