KIRON. MUTUI UMBRIA: ANALISI DEL PRODOTTO

Categorie: Centro / Mercato Creditizio e Prestiti personali– 22.01.2026 –

Le scelte delle famiglie in regione

Kìron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa, per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nella prima parte del 2025 analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

Kìron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa, per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nella prima parte del 2025 analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

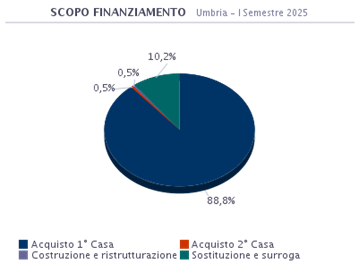

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Umbria è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta l’88,8% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 10,2%. E’ pari allo 0,5% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono lo 0,5%.

Rispetto al periodo precedente rileviamo una crescita per sostituzione e surroga del +6,6% e un calo per l’acquisto della prima casa del -1,1%, acquisto della seconda casa del -3,1%, liquidità del -1,2%, consolidamento del -0,6%. Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

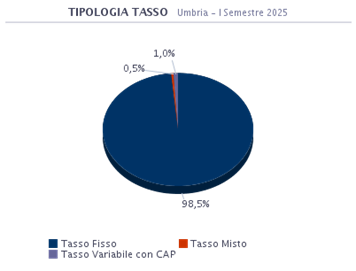

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Umbria il 98,5% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Variabile con CAP con l’1,0% delle preferenze.

Rispetto al periodo precedente non rileviamo variazioni percentuali significative.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

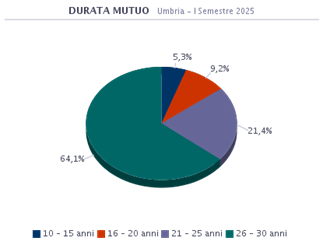

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,7 anni, pari al valore del semestre precedente.

In Umbria la durata media è pari a 27,0 anni, mentre nel semestre precedente era pari a 25,9 anni.

Segmentando per fasce di durata, emerge che il 64,1% dei mutui ha una durata compresa tra 26 e 30 anni, il 21,4% si colloca nella fascia 21-25 anni, il 9,2% ricade nella durata 16-20 anni, il 5,3% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Umbria): 27,0 anni

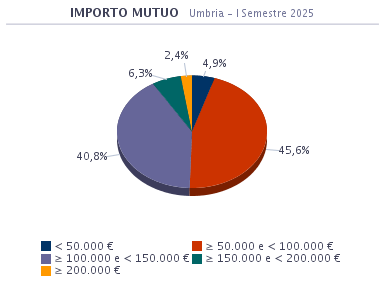

IMPORTO DEL MUTUO

Nel I Semestre del 2025 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 127.400 euro, mentre nel semestre precedente ammontava a 122.600 euro.

In Umbria il ticket medio è risultato pari a circa 102.700 euro, mentre nel semestre precedente ammontava a 96.600.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 4,9% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 45,6% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 40,8% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 6,3%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 2,4%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Umbria): 102.700 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa