KìRON. ANDAMENTO TASSI D’INTERESSE

Categorie: Mercato Creditizio e Prestiti personali– 23.03.2026 –

Tassi sui mutui stabili e fari puntati sull’andamento dell’inflazione

“L’escalation del conflitto, con il coinvolgimento diretto dell’Iran e di altri Paesi del Golfo, sta influenzando le aspettative sui tassi. Le tensioni nell’area stanno infatti spingendo al rialzo i prezzi di petrolio e gas e rischiano di compromettere le catene di approvvigionamento globali, con possibili effetti sull’inflazione. Le Banche Centrali potrebbero essere costrette a un’inversione di rotta della loro politica monetaria anche se nella riunione del 18 marzo 2026 la Banca Centrale Europea, con riferimento al conflitto in Medio Oriente e in linea con quanto fatto il giorno precedente dalla Fed, ha mantenuto i tassi d’interesse inalterati. – afferma Oscar Cosentini, Presidente Kìron Partner S.p.A.– Lo scenario dei tassi di interesse dipenderà dall’intensità e durata del conflitto in Iran e da come i prezzi energetici si ripercuoteranno sull’inflazione generalizzata”.

Infatti, un incremento dei prezzi del petrolio si traduce in costi maggiori per i consumatori e le imprese con il conseguente rischio di incremento dell’inflazione, ciò potrebbe indurre le Banche Centrali a rivedere in aumento il livello dei tassi di interesse.

A tale proposito, nei giorni scorsi lo staff BCE ha formulato alcuni possibili futuri scenari.Nello scenario peggiore, che la BCE identifica come “severo”, la crescita del pil 2026 sarebbe ridotta allo 0,4% contro lo 0,9% dello scenario di base già annunciato e allo 0,6% dello scenario intermedio, definito come “avverso”. Nello scenario estremo, l’inflazione potrebbe balzare al 4,4% contro il 2,6% previsto dallo scenario di base e al 3,5% dello scenario intermedio. Lo scenario severo assume uno shock dei prezzi dell’energia più forte e più persistente rispetto allo scenario di base, maggiore incertezza ed effetti indiretti e di secondo impatto ancora più intensi.

Negli USA, la FED potrebbe già dalle prossime riunioni rispondere con approcci più aggressivi per contrastare un sempre più realistico aumento dell’inflazione. Al momento la politica di riduzione dei tassi sembra essere stata accantonata.

Impatto sui parametri di indicizzazione dei mutui

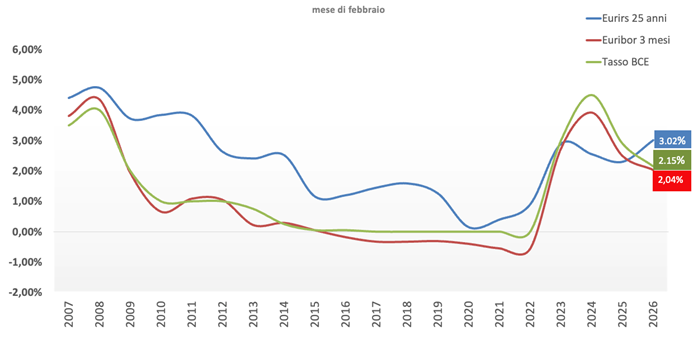

Il tasso Euribor resta su livelli ancora rilevanti rispetto agli scorsi anni, ma comunque nettamente inferiori rispetto a inizio 2025. La volatilità è più contenuta e il suo trend è di stabilizzazione al ribasso. L’ultima rilevazione di Gennaio ’26 del tasso Eurirs ha seguito una dinamica diversa: meno discendente e più laterale, soprattutto sulle durate lunghe. Dopo la forte risalita del biennio 2022–2024, nel 2025 l’Eurirs ha iniziato a stabilizzarsi. Negli ultimi mesi si osserva una sostanziale tenuta dei tassi sulle scadenze lunghe.

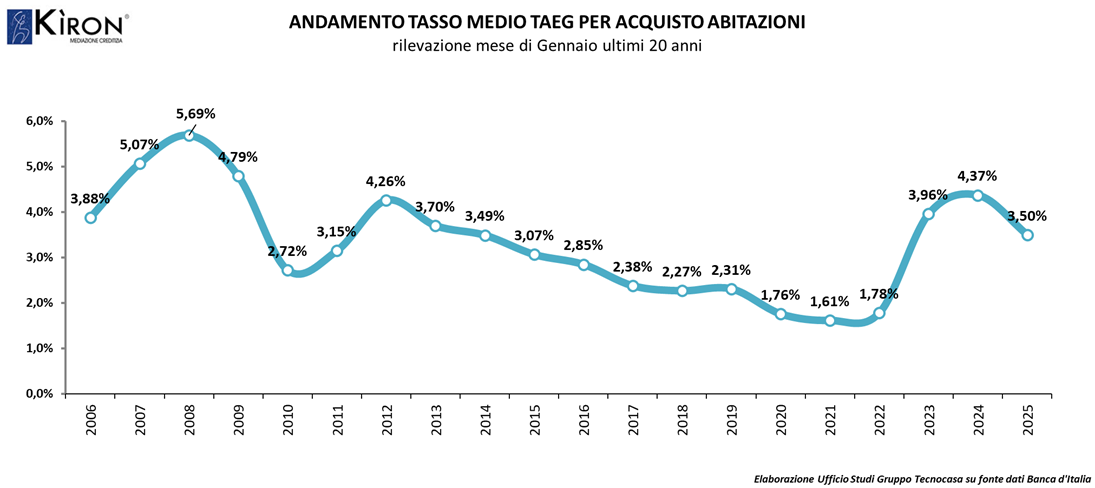

Il tasso medio per l’acquisto di abitazioni, rilevato da Banca d’Italia a gennaio ’26, ha ripiegato al 3,50% rispetto al 4,37% di gennaio 2025. Ciò ha comportato un cospicuo alleggerimento del costo della rata per chi ha sottoscritto un mutuo in quest’ultimo periodo.

Questo indicatore è fortemente influenzato dalle scelte dei mutuatari in termini di tasso: “Nel corso del mese di gennaio 2026 – afferma Oscar Cosentini, Presidente Kìron Partner S.p.A. – i nostri dati interni mostrano che coloro che hanno deciso di optare per un prodotto fisso rappresentano l’85,8% del campione, dato in calo rispetto alle punte del 2025 che hanno toccato il 94% ma si tratta in ogni caso della scelta più frequente. Cresce rispetto allo scorso anno il ricorso al tasso variabile, arrivando a costituire il 5% delle scelte dei mutuatari. Stabile il tasso variabile con CAP che rappresentano lo 0,3%. In aumento, invece, chi si indirizza verso il prodotto a tasso misto che è pari al 8,9% del totale”.

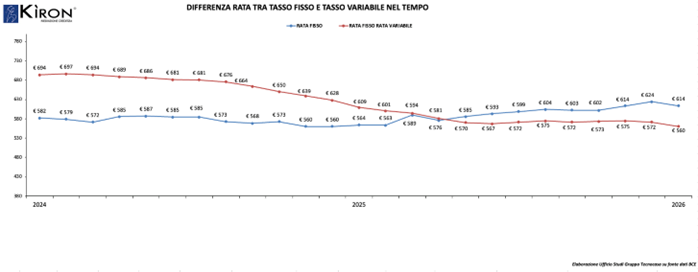

ESEMPIO DI RATA A TASSO FISSO E VARIABILE

Alla luce delle dinamiche dei tassi praticati a febbraio 2026, è stato calcolato l’importo di un’ipotetica rata di un mutuo da 120.000 euro (corrispondente ad una percentuale di intervento pari al 75% del valore immobile) con una durata di 25 anni, sia per il prodotto fisso che per il prodotto variabile. Gli spread medi applicati dalle banche, monitorati e aggiornati da Kìron Partner nel corso del tempo, rappresentano il costo effettivo applicato dalle banche nel momento del calcolo: la rata mensile (stabilita con esempi di spread fisso a 0,50% e variabile a 0,80%) per un mutuo a tasso fisso ammonta a 614 euro, mentre per un mutuo a tasso variabile scende a 560 euro. La differenza a favore del secondo di 54 euro.

Oscar Cosentini, Presidente Kìron Partner SpA

Kiron Partner S.p.A.

Società di Mediazione Creditizia

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

Fonte: Kìron Partner SpA