KIRON. MERCATO PRESTITI PERSONALI: VOLUMI IN CRESCITA

Categorie: Mercato Creditizio e Prestiti personali / Nazionale-24.06.26-

TICKET MEDIO 15.226 EURO E CONCENTRAZIONE DELLE OPERAZIONI NEL NORD ITALIA

Il 2025 ha confermato la buona tenuta del mercato del credito al consumo, favorito da un contesto macroeconomico più stabile rispetto agli anni precedenti. La progressiva attenuazione delle pressioni inflazionistiche e il graduale miglioramento delle condizioni di accesso al credito hanno sostenuto la domanda delle famiglie, contribuendo alla crescita del comparto. In questo scenario, il credito al consumo a livello Italia ha chiuso l’anno con un incremento del 6,7% rispetto al 2024, raggiungendo volumi complessivi pari a circa 61 miliardi di euro.

Tra le diverse forme di finanziamento, i prestiti personali si sono confermati tra i segmenti più dinamici del mercato, registrando una crescita del 9,3% nel valore delle erogazioni e del 12% nel numero delle operazioni finanziate. Si tratta di risultati che evidenziano una domanda ancora vivace e una crescente propensione delle famiglie a utilizzare questo strumento per finanziare progetti, acquisti e necessità di liquidità.

Kìron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa, ha confermato nel 2025 il proprio impegno nel comparto del credito al consumo, ampliando e consolidando un’offerta in grado di rispondere alle molteplici esigenze della clientela. Accanto ai mutui immobiliari, la società propone infatti soluzioni di finanziamento per la liquidità, la ristrutturazione dell’abitazione, l’acquisto di veicoli e il sostegno a progetti e spese familiari.

L’analisi dei volumi erogati da Kìron nel 2025 evidenzia oltre 50 milioni di euro di prestiti personali erogati attraverso più di 3.300 operazioni intermediate. Il ticket medio si è attestato a 15.226 euro, confermandosi significativamente superiore alla media del mercato nazionale, pari a 8.450 euro. Tale differenza evidenzia la capacità della rete di intercettare operazioni di importo più elevato, sostenuta da una clientela caratterizzata da una buona capacità reddituale e da esigenze finanziarie di maggiore consistenza rispetto alla media del mercato. La durata media dei piani di ammortamento è risultata pari a 82,5 mesi, a testimonianza della preferenza della clientela per soluzioni che consentano una maggiore sostenibilità della rata nel tempo.

Oltre il 50% delle operazioni di finanziamento è stato erogato nel Nord Italia, il 18% nel Centro e il 29% nel Sud e nelle Isole.

Per quanto riguarda la provenienza geografica della clientela, il 63% è di nazionalità italiana, il 14% europea e il 22% extra-europea. La presenza di clienti stranieri risulta particolarmente significativa nel Nord, dove rappresentano il 38% del totale, e nel Centro, dove supera il 30%. Al contrario, nel Sud e nelle Isole la loro incidenza risulta inferiore al 10%.

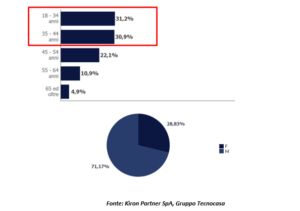

L’analisi delle variabili socio-demografiche mostra una clientela relativamente giovane: la fascia più rappresentata è quella compresa tra i 18 e i 44 anni, che da sola raccoglie oltre il 60% delle richieste di finanziamento.

La maggioranza dei richiedenti, pari al 71%, appartiene al genere maschile.

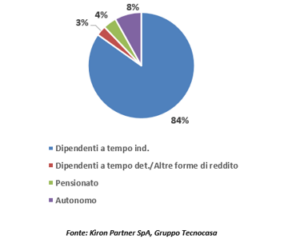

Per quanto riguarda la professione, l’84% dei clienti è rappresentato da dipendenti a tempo indeterminato, ai quali si aggiunge un ulteriore 3% circa di dipendenti a tempo determinato. Seguono i liberi professionisti e gli imprenditori, che complessivamente rappresentano circa l’8% della clientela, mentre i pensionati incidono per poco più del 4%. Si conferma quindi una forte prevalenza di clientela caratterizzata da redditi stabili e continuativi.

CONCLUSIONI

“Nel 2025 il miglioramento del clima di fiducia delle famiglie e la progressiva normalizzazione del contesto economico hanno continuato a sostenere la domanda di finanziamenti. Nonostante una crescente attenzione degli istituti di credito alla qualità del credito e alla sostenibilità dell’indebitamento, – afferma Oscar Cosentini, Presidente Kìron Partner SpA – il comparto dei prestiti personali ha mantenuto un andamento particolarmente positivo, confermandosi uno dei principali motori del credito al consumo.

I dati più recenti evidenziano tuttavia un progressivo passaggio da una fase di forte espansione a una di consolidamento. Sebbene la domanda di finanziamenti continui a mantenersi su livelli sostenuti, il quadro macroeconomico resta caratterizzato da alcuni elementi di incertezza legati all’evoluzione dei tassi di interesse, alle possibili pressioni inflazionistiche e alla prudenza che continua a caratterizzare le scelte di consumo e di investimento delle famiglie. Anche le più recenti rilevazioni di settore mostrano una crescita ancora positiva del credito al consumo, ma con ritmi più moderati rispetto al biennio precedente.

In questo contesto, i prestiti personali continuano a rappresentare un segmento strategico del mercato, grazie alla loro capacità di rispondere in modo flessibile alle esigenze di liquidità delle famiglie. Per Kìron il comparto rimane pertanto un’area di sviluppo di primaria importanza, che continueremo a presidiare con attenzione, monitorando costantemente l’evoluzione dello scenario economico e delle esigenze della clientela”.

Fonte: Kìron Partner SpA