Andamento tassi di interesse

Categorie: Mercato Creditizio e Prestiti personali / Nazionale-27.10.20-

INDICI AI MINIMI STORICI E RATE MAI COSI’ CONVENIENTI

TASSI D’INTERESSE

Nell’attuale congiuntura socio-economica, tenuto conto dell’emergenza sanitaria che sta impattando in maniera importante sul PIL europeo, la Bce porrà in essere ogni azione possibile per mantenere i tassi agli attuali livelli. Ha già annunciato che, se necessario, continuerà ad immettere liquidità nel sistema bancario in modo che gli istituti di credito possano concedere mutui e prestiti a tassi molto bassi. Alla luce poi della raggiunta intesa da parte dei leader europei riguardo allo straordinario pacchetto di misure economiche per contrastare gli effetti della pandemia, è questo lo scenario che dovremo attenderci almeno per tutto il 2020. In questo momento le proposte di mutuo delle banche sono interessanti come non mai, soprattutto per quel che riguarda i tassi fissi.

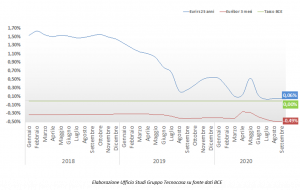

Euribor (indicizzazione mutui a tasso variabile)

Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015 e dopo, a metà marzo 2020, ha registrato il suo minimo storico sfiorando -0,50%. L’ultima rilevazione, riferita a Settembre 2020, ha segnato un tasso del -0,49%.

Eurirs (indicizzazione mutui a tasso fisso)

Dopo aver mantenuto una media intorno al 3,4% nel 2011, l’Eurirs (25 anni) è sceso a Giugno 2012 a quota 2,13% per poi tornare a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato una fase discendente di lungo periodo che si è accentuata a Luglio 2019. Ha toccato il minimo storico a Luglio 2020 segnando 0,04%. L’ultima rilevazione del mese di Settembre 2020 ha fatto registrare 0,06%, livello che permette oggi di trovare sul mercato mutui a tasso fisso che raramente abbiamo visto in precedenza.

ESEMPIO PRATICO

Stando alle dinamiche dei tassi di Aprile 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’ 1% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 418 euro, circa 26 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i tassi rimanessero sempre agli attuali livelli, cosa che è difficilmente verificabile in un orizzonte temporale così lungo. Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti di rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita che si è abituati ad avere.

Alcuni esempi utili a capire la differenza tra tasso fisso e tasso variabile:

| IMPORTO MUTUO € | DURATA (anni) | TASSO FISSO (€ mese) | TASSO VARIABILE (€ mese) | Tasso Fisso Vs Tasso Variabile

(€ mese) |

| 50.000 | 10 | 439 | 427 | Fisso +12 euro |

| 100.000 | 15 | 601 | 577 | Fisso +24 euro |

| 200.000 | 20 | 925 | 877 | Fisso +48 euro |

| 250.000 | 25 | 949 | 888 | Fisso +61 euro |

CONCLUSIONI

È chiaro che gli impatti dell’emergenza sanitaria dovuta al coronavirus andranno ad influenzare il mercato del credito alla famiglia. Di contro la buona notizia è che ad oggi i tassi bancari legati alle operazioni di mutuo permetteranno di accedere ai finanziamenti per la casa a condizioni veramente vantaggiose. Questo potrà agevolare non solo chi vuole acquistare una nuova abitazione, ma anche chi è interessato a sostituire il proprio finanziamento.

Renato Landoni, Presidente Kìron Partner SpA

Kiron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.