BASILICATA. MERCATO MUTUI I TRIM 2021

Categorie: Mercato Creditizio e Prestiti personali / Sud-29.09.21-

Kìron Partner SpA, Gruppo Tecnocasa ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel primo trimestre 2021. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di Giugno 2021.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 14.722,4 milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +29,2%, per un controvalore di 3.324,8 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del quarto trimestre 2020 (quando la variazione è stata pari a +7,5%) sia del terzo trimestre 2020 (+10,7%). Gli ultimi dodici mesi si sono chiusi con 53.838,8 milioni di euro erogati, con una variazione pari a +11,7% rispetto allo stesso periodo dell’anno precedente.

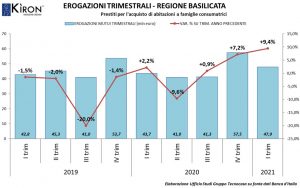

BASILICATA

Le famiglie lucane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 47,9 milioni di euro, che collocano la regione al 18° posto per totale erogato in Italia, con un’incidenza dello 0,33%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +9,4%, per un controvalore di +4,1 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi da Aprile 2020 a Marzo 2021, la regione Basilicata mostra una variazione positiva pari a +2,2%, per un controvalore di +4,0 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 187,7 mln di euro, volumi che rappresentano lo 0,35% del totale nazionale.

“Il mercato creditizio sta facendo registrare un andamento in crescita nonostante l’atteggiamento molto prudente da parte degli istituti di credito; dichiara Luigi Sarno, Responsabile d’Area Kìron Partner SpA, Gruppo Tecnocasa – La domanda è in aumento, trainata da tassi di interesse ancora molto bassi e dagli incentivi statali che spingono le famiglie (soprattutto giovani coppie) ad acquistare. Inoltre, la pandemia ha spinto molte famiglie a riconsiderare le proprie esigenze abitative alla ricerca di spazi più vivibili e compatibili all’attività di smart working. Le erogazioni, nonostante la pandemia, sono cresciute, soprattutto nell’ultima parte del 2020. Le province di Matera e Potenza registrano volumi in crescita grazie ad un target costituito da impiegati pubblici e statali che rappresentano categorie poco rischiose per le Banche. Non ci aspettiamo un mercato in ulteriore aumento – conclude Sarno – vista il possibile aumento dei tassi d’interesse che condizionerà molto l’andamento della domanda”.

PROVINCE DELLA BASILICATA

Nel primo trimestre 2021 le province della Basilicata hanno evidenziato il seguente andamento. La provincia di Matera ha erogato volumi per 22,8 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +14,9%. Nell’ultimo anno, invece, sono stati erogati 88,7 mln di euro, pari a +8,4%. A Potenza provincia sono stati erogati volumi per 25,1 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +4,9%. Nei precedenti dodici mesi sono stati erogati 99,0 mln di euro (-2,8%).

CONCLUSIONI

Le previsioni per i prossimi mesi del 2021 indicano che la crescita dell’attività economica, grazie anche agli effetti del pacchetto di stimoli all’economia che ha interessato il nostro Paese, si rifletterà sulle condizioni finanziarie e sul clima di fiducia delle famiglie favorendo il ricorso al credito. La domanda di credito sarà sostenuta anche dalla ripresa dei consumi e dai bassi tassi di interesse per tutto il 2021 e buona parte del 2022. I finanziamenti alle famiglie per l’acquisto dell’abitazione cresceranno grazie al contributo della moderata ripresa degli investimenti in costruzioni, dai tassi di interesse ancora molto favorevoli e dalle nuove necessità abitative emerse nell’ultimo periodo. Al contrario la componente di surroga e sostituzione si ridurrà ulteriormente anche in considerazione del fatto che gran parte dello stock mutui correnti è stato già surrogato o rinegoziato.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa