CESSIONE DEL QUINTO: finanziamento poco noto, ma sempre più diffuso

Categorie: Mercato Creditizio e Prestiti personali / Nazionale– 29.04.2025 –

CESSIONE DEL QUINTO: finanziamento poco noto, ma sempre più diffuso

La cessione del quinto è un tipo di prestito personale riservato a lavoratori dipendenti e pensionati, rimborsabile con una trattenuta diretta sullo stipendio o sulla pensione, fino a un quinto del proprio reddito netto. Questo tipo di prestito è pensato per finanziare spese personali, come acquisti, viaggi o ristrutturazioni, garantendo un rimborso sicuro e automatico. Inoltre, è un prodotto regolamentato, affidabile e accessibile anche a clienti che desiderano una gestione semplificata del credito.

La cessione del quinto è un tipo di prestito personale riservato a lavoratori dipendenti e pensionati, rimborsabile con una trattenuta diretta sullo stipendio o sulla pensione, fino a un quinto del proprio reddito netto. Questo tipo di prestito è pensato per finanziare spese personali, come acquisti, viaggi o ristrutturazioni, garantendo un rimborso sicuro e automatico. Inoltre, è un prodotto regolamentato, affidabile e accessibile anche a clienti che desiderano una gestione semplificata del credito.

Questo comparto ha registrato negli ultimi anni una crescita costante, caratterizzata da una forte domanda soprattutto da parte di pensionati e dipendenti pubblici, grazie alla stabilità del rimborso tramite trattenuta diretta e alla maggiore facilità di accesso rispetto ad altre forme di credito al consumo. Nonostante le recenti oscillazioni dei tassi di interesse, la cessione del quinto ha mantenuto un ruolo centrale nel mercato del credito personale, confermandosi come una delle soluzioni più apprezzate per affidabilità e sostenibilità delle rate.

“Kiron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa, da oltre 10 anni aiuta i clienti ad avvicinarsi a questa tipologia di finanziamento attraverso i propri Consulente del Credito Kìron, – afferma Renato Landoni, Presidente Kìron Partner SpA – nel 2024 ha registrato un registrando un erogato complessivo pari a 95 milioni di € con prospettive di crescita anche per il 2025”.

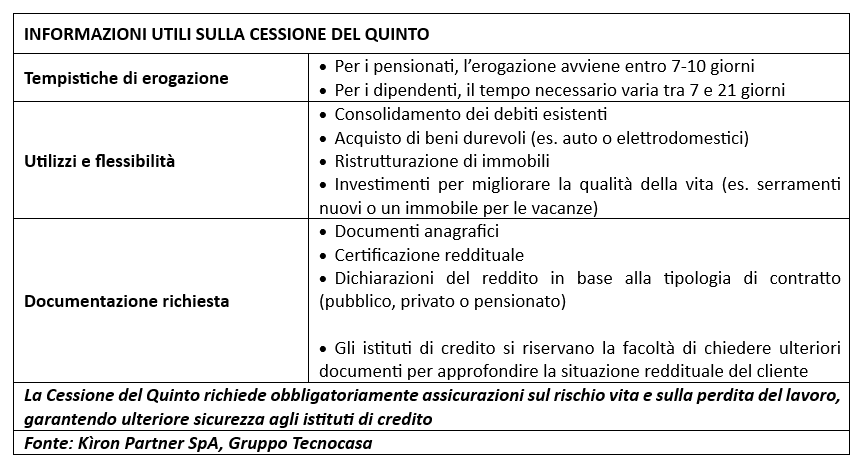

In linea di massima tutti possono accedere alla Cessione del Quinto, anche se il presupposto fondamentale è che il cliente abbia uno stipendio o una pensione. Questo porta ad escludere categorie di persone come i lavoratori autonomi e i disoccupati, che non dispongono di una fonte di reddito regolare al momento della richiesta. Vi sono una serie di criteri di valutazione, tra cui l’età anagrafica, l’anzianità di servizio, l’affidabilità del datore di lavoro o la tipologia di contratto che deve garantire una certa continuità e stabilità; pertanto, vengono escluse ulteriori categorie di persone che non possono richiedere la Cessione del Quinto: i lavoratori con contratti atipici o a tempo determinato.

Una peculiarità della Cessione del Quinto è la rata fissa, che non può mai superare il 20% dello stipendio o della pensione netta mensile. Questo garantisce una pianificazione finanziaria stabile e trasparente per tutta la durata del prestito.

La durata massima di una Cessione del Quinto è di 10 anni, ma può essere inferiore in base alle esigenze del cliente e all’importo richiesto. Il rinnovo è possibile, a patto che si rispettino specifiche condizioni stabilite dagli istituti di credito.

“La Cessione del Quinto per il cliente è un prodotto di facile gestione, ma il ruolo del Consulente è decisivo per seguire l’iter di lavorazione di una pratica e per consigliare il cliente nella scelta della durata del prodotto. – dichiara Alessandro Pinto, Responsabile prodotto Kìron Partner – Grazie a una formazione costante, i Consulenti del Credito Kìron conoscono molto bene questa tipologia di prodotto finanziario, seguono le pratiche e garantiscono un dialogo costante con gli istituti di credito. Il ruolo di questa figura professionale è fondamentale per ottenere una guida esperta nella fase iniziale della richiesta di finanziamento e per seguire l’iter di lavorazione di una pratica”.

Grazie a questa soluzione i clienti Kìron possono pianificare al meglio le spese future e gestire in modo più oculato i propri finanziamenti.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa