IL LIEVE RIALZO DEI TASSI (PER ORA) NON PREOCCUPA IL MERCATO

Categorie: Mercato Creditizio e Prestiti personali / Nazionale-28.03.22-

LE CONSIDERAZIONI DEGLI ESPERTI KIRON

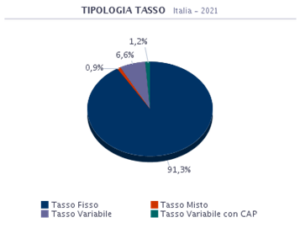

A fine 2021, in base ai dati sui mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas, il 91,3% dei mutuatari ha scelto un mutuo a tasso fisso; quindi, che sia stato acceso per prima sottoscrizione, rinegoziazione o sostituzione, il contratto in essere presenta tassi molto bassi rispetto all’andamento storico. Inoltre, per questi contraenti, il valore della rata non muterà per tutta la durata del finanziamento.

Fonte: Kìron Partner SpA

Per la restante parte che ha optato per un mutuo a tasso variabile, misto o con tasso variabile CAP, seppur la situazione vada monitorata con più attenzione, non si riscontra, ad oggi, una particolare condizione di criticità. L’Euribor mostra tassi negativi, determinando una rata ancora contenuta e, in ogni caso, nel breve periodo non tornerà in territorio positivo.

Con un’inflazione attesa al rialzo nei prossimi anni, si assisterà ad un fenomeno che vedrà un apprezzamento dei valori immobiliari contro un mantenimento del costo della rata, per cui non si evidenziano particolari tensioni.

Chi non ha ancora sottoscritto il mutuo deve fare i conti con una situazione internazionale incerta, che, presumibilmente, caratterizzerà i mercati del credito nel lungo periodo.

Nei primi tre mesi del 2022 confluisce l’ondata della pandemia di inizio gennaio e i primi venti di guerra in Ucraina: il barometro dei tassi di indicizzazione dei mutui ha registrato, pertanto, una risalita.

In ogni caso è necessario considerare sia i maggiori costi legati alla sottoscrizione di un mutuo, sia i diversi percorsi di risalita del tasso Euribor e del tasso Eurirs.

Se si considerano solo i soli parametri Euribor 3 mesi (quotato a inizio marzo -0,49%, in crescita da inizio 2022 dell’8%) ed Eurirs 25 anni (il 18 marzo era ad 1,02% in crescita del 79% rispetto ad inizio 2022) sarebbe plausibile pensare ad un aumento dei tassi d’interesse. Ma, se si risale nel tempo, valori simili si ritrovano a marzo 2018, dove le percentuali erano per Euribor 3 mesi -0,33% e per Eurirs 25 anni 1,53%.

Pertanto, fermo restando uno spread medio analogo (stimato circa all’1,2%) sia per il tasso fisso che per il tasso variabile, una richiesta di finanziamento a 25 anni di 120.000 euro su 160.000 euro di valore immobiliare porterebbe a situazioni molto simili, ovvero:

Marzo 2018 – Rata di 557 euro per il tasso fisso e di 445 per un tasso variabile

Marzo 2022 – Rata di 507 euro per il tasso fisso e di 434 per un tasso variabile

In conclusione, secondo gli esperti Kìron, continuano le interessanti opportunità anche per coloro che devono ancora sottoscrivere un mutuo, di fronte all’aspettativa di un lieve rialzo dei valori immobiliari. Nonostante le tensioni sui mercati internazionali, i mutui attualmente sono più vantaggiosi rispetto al 2018 (anno in cui si parlava di mutui ai minimi storici).

Fonte: Kìron Partner SpA, Gruppo Tecnocasa