KIRON: ANALISI PRESTITI PERSONALI GENNAIO-SETTEMBRE 2025

Categorie: Mercato Creditizio e Prestiti personali– 11.12.2025 –

IL MERCATO CONTINUA A CRESCERE

Il mercato dei prestiti personali nei primi nove mesi del 2025 mantiene un trend di crescita positivo e conferma la sua centralità all’interno del credito al consumo italiano, dimostrandosi non solo un supporto fondamentale per le famiglie in cerca di liquidità, ma anche uno strumento sempre più utilizzato per finanziare spese e progetti a medio e lungo termine. Rispetto al 2024, il mercato dei prestiti personali registra un incremento del 10% nel valore delle operazioni erogate, con una generale tendenza verso importi leggermente più contenuti. Il ticket medio si attesta a 8.500 €, in lieve calo rispetto all’anno precedente (-1,5%), a indicare un mercato più articolato e una domanda distribuita su un maggior numero di operazioni.

Kiron Partner SpA, società di mediazione creditizia del Gruppo Tecnocasa, conferma nel 2025 il proprio ruolo di riferimento nel comparto del credito alle famiglie, rafforzando un’offerta integrata che affianca ai mutui per la casa una gamma completa di soluzioni per la gestione della liquidità familiare: dalla ristrutturazione dell’abitazione all’acquisto dell’auto, fino al finanziamento di beni e servizi; grazie a questa strategia di sviluppo, l’erogato complessivo ha registrato un incremento del 20% rispetto al 2024, delineando una traiettoria di crescita solida e sostenibile, destinata a consolidarsi anche nel 2026.

L’analisi dei volumi di prestiti intermediati nei primi 9 mesi del 2025 evidenzia, in linea con l’andamento del mercato, una preferenza crescente per piani di rimborso più estesi, che favoriscono una maggiore sostenibilità della rata. La durata media dei piani di ammortamento in questa prima parte dell’anno è stata, infatti, di 81,5 mesi. Anche il ticket medio si stabilizza a 14.800 € (sostanzialmente invariato rispetto al 2024), ma sempre significativamente al di sopra della media di mercato.

Il 55% delle operazioni di finanziamento è stato erogato nel Nord Italia, il 17,5% nel Centro e il 27,5% nel Sud e nelle Isole. Per quanto riguarda la provenienza geografica dei clienti, il 66% è di nazionalità italiana, il 13% europea e il 20,5% extra-europea. La presenza di clienti stranieri risulta particolarmente significativa nel Nord, dove rappresentano il 43,4% del totale, e nel Centro, dove raggiungono il 43,2%. Al contrario, nel Sud è di poco superiore al 10%, mentre nelle isole è inferiore al 5%.

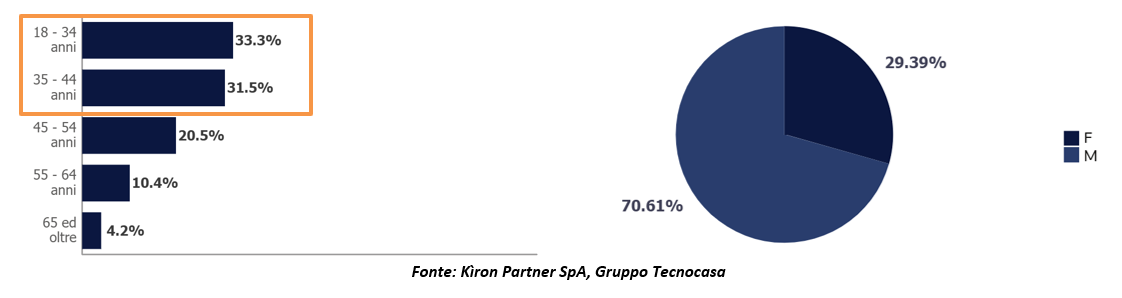

L’analisi delle variabili sociodemografiche mostra un’età media di 41,2 anni al momento della richiesta, con una prevalenza di domande provenienti dalle fasce più giovani: gli under 45 rappresentano infatti oltre il 65% del totale (un cliente su 3 è under 34 anni). La maggioranza dei richiedenti, pari al 71%, è di genere maschile.

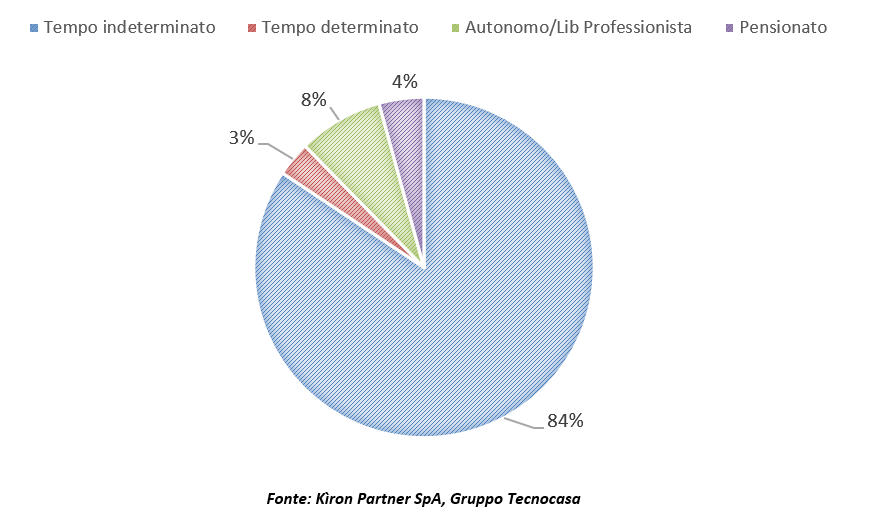

Per quanto riguarda la professione, l’84% dei clienti è rappresentato da dipendenti del settore pubblico o privato, l’8% da lavoratori autonomi o liberi professionisti, mentre il 4% risulta essere in pensione. Va inoltre sottolineato che, seppur in misura contenuta, anche clienti con contratti a termine o altre forme di reddito accedono al prestito personale, rappresentando il 3% del totale.

CONCLUSIONI

Mentre il credito al consumo complessivo (inclusi i prestiti personali) registra un incremento del 7%, i soli prestiti personali mostrano un’accelerazione ancora più marcata, con un aumento del 10% nei primi mesi dell’anno rispetto allo stesso periodo del 2024.

Si delinea un contesto caratterizzato da una maggiore fiducia e da una rinnovata propensione alla spesa da parte delle famiglie – aumenta il volume delle operazioni finanziate e si riduce, seppur di poco, il ticket medio: questo rafforza il ruolo strategico dei prestiti personali come leva di supporto economico e strumento a sostegno dei consumi (anche di minore entità).

Per gli operatori del settore, questi segnali indicano una fase congiunturale favorevole al consolidamento e allo sviluppo dell’offerta: la domanda risulta solida e l’interesse del mercato è evidente. Al tempo stesso, l’ampliamento dei volumi e l’evoluzione del profilo della clientela richiedono un presidio sempre più attento della qualità del credito, affinché la crescita continui in modo equilibrato e stabile nel tempo.

In questo scenario, il segmento dei prestiti personali continuerà a rappresentare per Kiron Partner SpA un ambito in cui investire con solide partnership, cogliendo le opportunità di crescita e innovazione che il mercato sta esprimendo.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa