Mutui Italia II trimestre 2017

Categorie: Mercato Creditizio e Prestiti personali / Nazionale06.11.2017

Erogato in leggero calo: diminuiscono surroghe e sostituzioni. Positivo il dato sul semestre con +4,3% rispetto al 2016

EROGAZIONI

EROGAZIONI

ITALIA

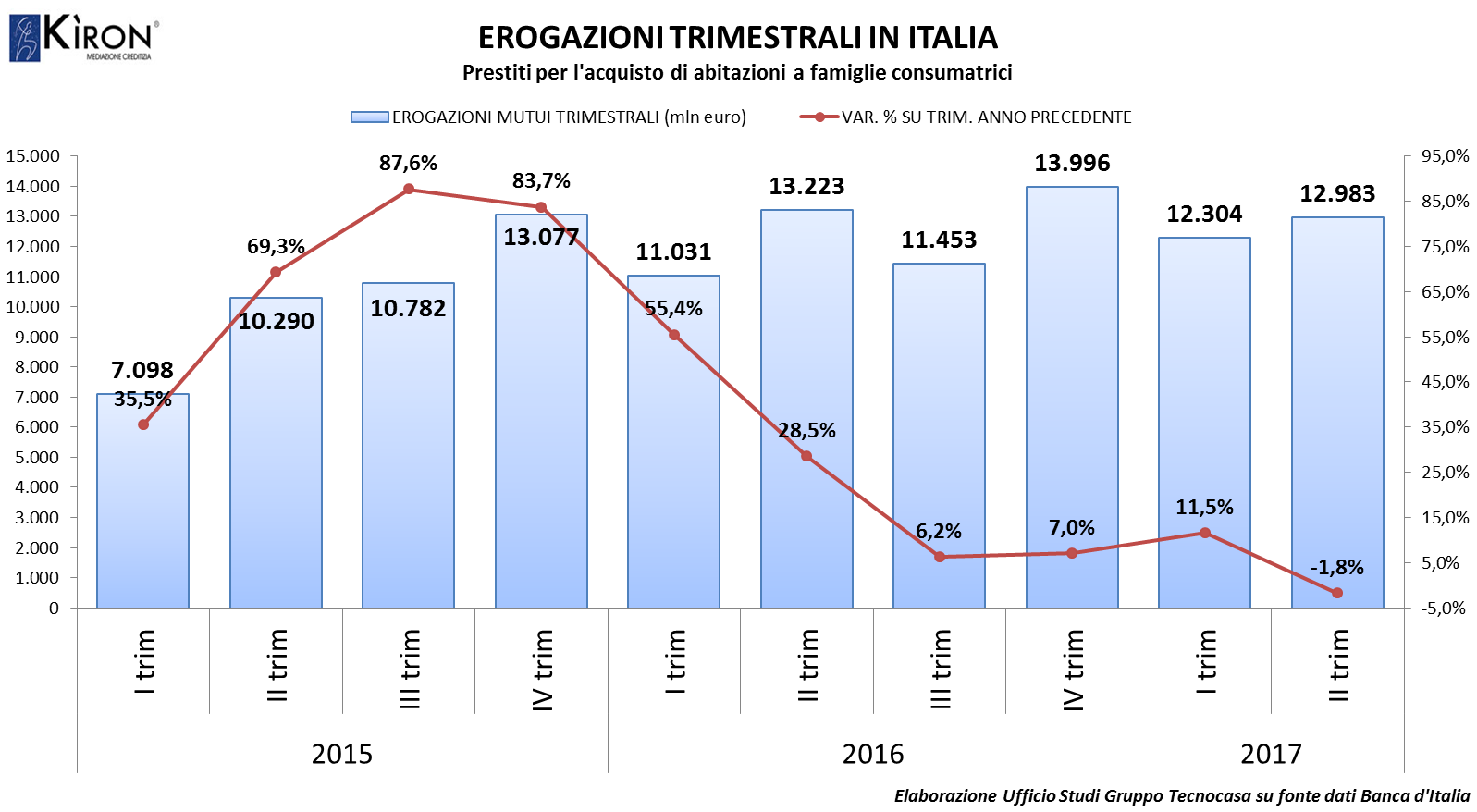

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 12.983 milioni di euro nel secondo trimestre 2017. Rispetto allo stesso trimestre del 2016 si registra un diminuzione delle erogazioni pari a -1.8%, per un controvalore di -240,7 mln di euro. È quanto emerge dai dati riportati nel Bollettino Statistico III-2017 pubblicato da Banca d’Italia a fine settembre.

Si conclude quindi la serie positiva che ha visto un aumento delle erogazioni trimestrali dal terzo trimestre del 2014. La crescita è stata repentina e spesso in doppia cifra. In poco meno di tre anni la dimensione annuale del mercato del credito finalizzato all’acquisto dell’abitazione da parte delle famiglie consumatrici è passato da circa 21 miliardi a quasi 51 miliardi. La crescita è stata trainata principalmente dall’aumento del numero delle compravendite immobiliari e in parte anche dal fenomeno della surroga e sostituzione. Fenomeno quest’ultimo che è in fase di rapida diminuzione e che quindi influenza in maniera importante questo primo segno negativo dopo tanto tempo. In quest’ultimo trimestre la quota delle nuove operazioni per acquisto incide per l’83% del totale mentre la restante parte, 17% è quella legata a sostituzione e surroga. Per avere un termine di confronto basta confrontare il dato con quello della prima rilevazione di Banca d’Italia, relativo al quarto trimestre 2015, che quantificava la quota di operazioni di surroga e sostituzione al 23%.

La tendenza al ribasso delle erogazioni dei mutui era comunque stata anticipata dall’indagine (fonte Banca d’Italia) effettuata su un solo campione di istituti eroganti che ha riguardo i prestiti erogati per l’acquisto dell’abitazione alle famiglie. In quest’indagine, già dal mese di Aprile, veniva segnalato un calo delle che ha poi raggiunto il suo massimo nel mese di Agosto 2017 (-26,5%).

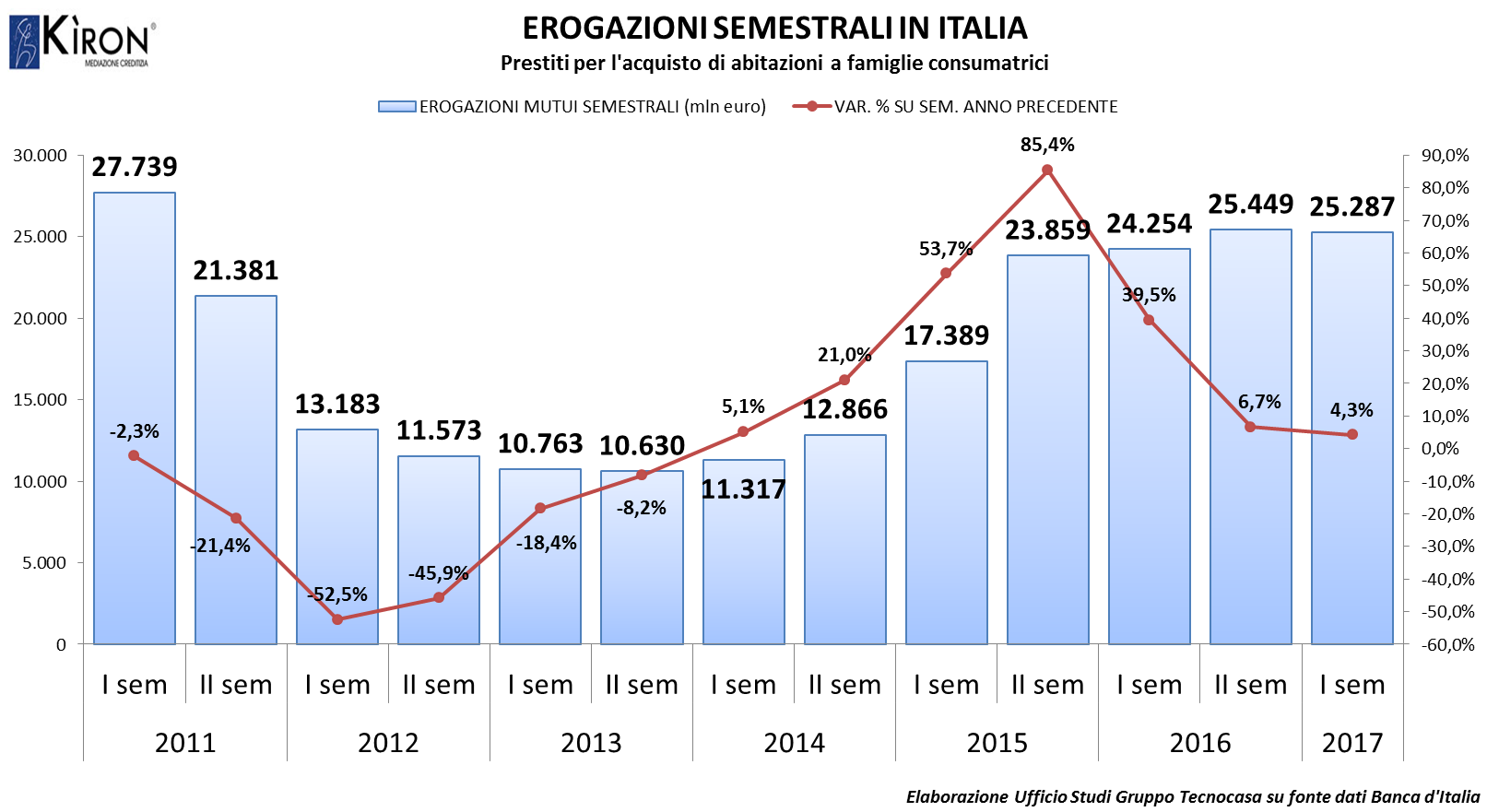

La tendenza comunque alla crescita resta, infatti guardando al dato cumulato del primo semestre 2017 si può notare come complessivamente siano stati erogati 25.287 mln, registrando con una variazione positiva di +4,3% rispetto al primo semestre 2016.

MACROAREE

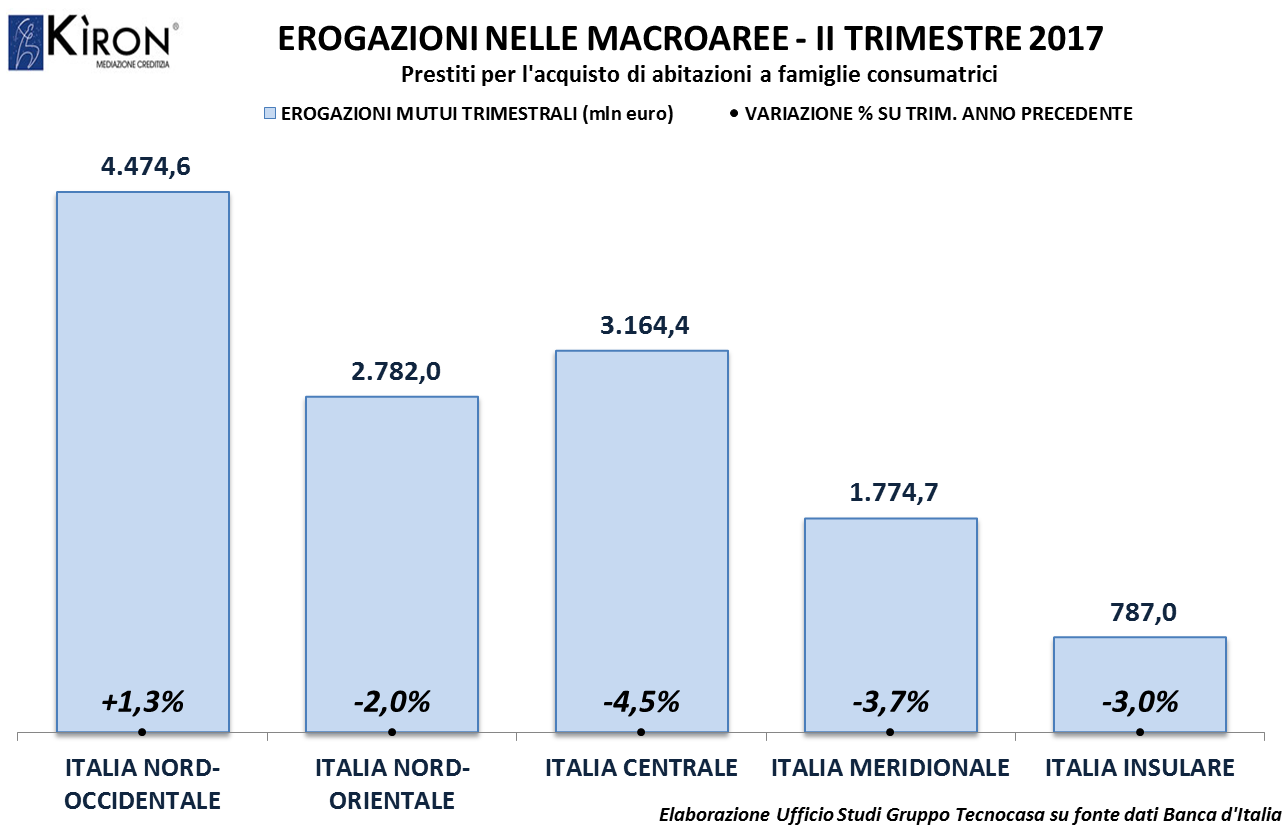

Analizzando il dato relativo all’andamento delle erogazioni per macroarea, emerge una tendenza abbastanza evidente: il leggero calo trimestrale delle erogazioni è più accentuato nelle macroaree del centro e sud Italia.

La performance migliore spetta alla macroarea Nord Ovest in quanto anche nel secondo trimestre 2017 mostra una crescita delle erogazioni: 4.474,6 milioni (1,3% in più rispetto a quanto erogato nel secondo trimestre 2016). Calano invece le altre macroaree anche se a ritmi differenti. L’Italia Nord Orientale solo del -2% attestandosi a 2.782 milioni di Euro. Le isole segnano un -3% con erogato a 787 milioni di euro. L’Italia Meridionale registra anch’essa una diminuzioni dei volumi erogati facendo rilevare un -3,7%, erogato pari a 1.774,7 milioni di euro. Il calo più consistente lo fa registrare la macroarea Italia Centrale che perde volumi per -149,8 mln di euro, attestandosi così a complessivi 3.164,4 milioni di euro, che corrispondono ad una variazione del -4,5%.

Analizzando i dati cumulativi dei primi sei mesi del 2017, nonostante l’andamento altalenante delle macroaree nel trimestre, tutte segnano volumi in aumento ad eccezione di quella Meridionale che invece registra il primo calo (-1,7% con volumi erogati per 3.423 mln di euro).

MACROAREE IN CRESCITA nei primi sei mesi dell’anno:

ITALIA NORD-OCCIDENTALE volumi erogati per 8.693,1 variazione positiva del 7,7%

ITALIA NORD-ORIENTALE volumi erogati per 5.457,4 variazione positiva del 6,5%

ITALIA CENTRALE volumi erogati per 6.151,9 variazione positiva del 1,1%

ITALIA INSULARE volumi erogati per 1.561,5 variazione positiva del 4,5%

REGIONI

Anche per quel che riguarda la caratterizzazione regionale delle erogazioni assistiamo alla conclusione del fenomeno che da oltre un anno faceva registrare segni positivi. Nel secondo trimestre 2017 crescono le regioni Valle d’Aosta, Trentino Alto Adige, Campania, Sardegna e Lombardia. Il dato di maggiore impatto, essendo in piena controtendenza rispetto all’andamento nazionale e alla maggioranza delle altre regioni, è quello della Valle d’Aosta che fa registrare una crescita di quasi il 23%.

PROVINCE

Nel secondo trimestre 2017 solo 41 delle 110 province analizzate hanno evidenziato variazioni in aumento, e tra le più importanti per volumi da segnalare le performance delle province di Benevento, migliore fra tutte in Italia con una crescita del +38,6%.

ASPETTI CONGIUNTURALI

ANDAMENTO DELLE CONSISTENZE

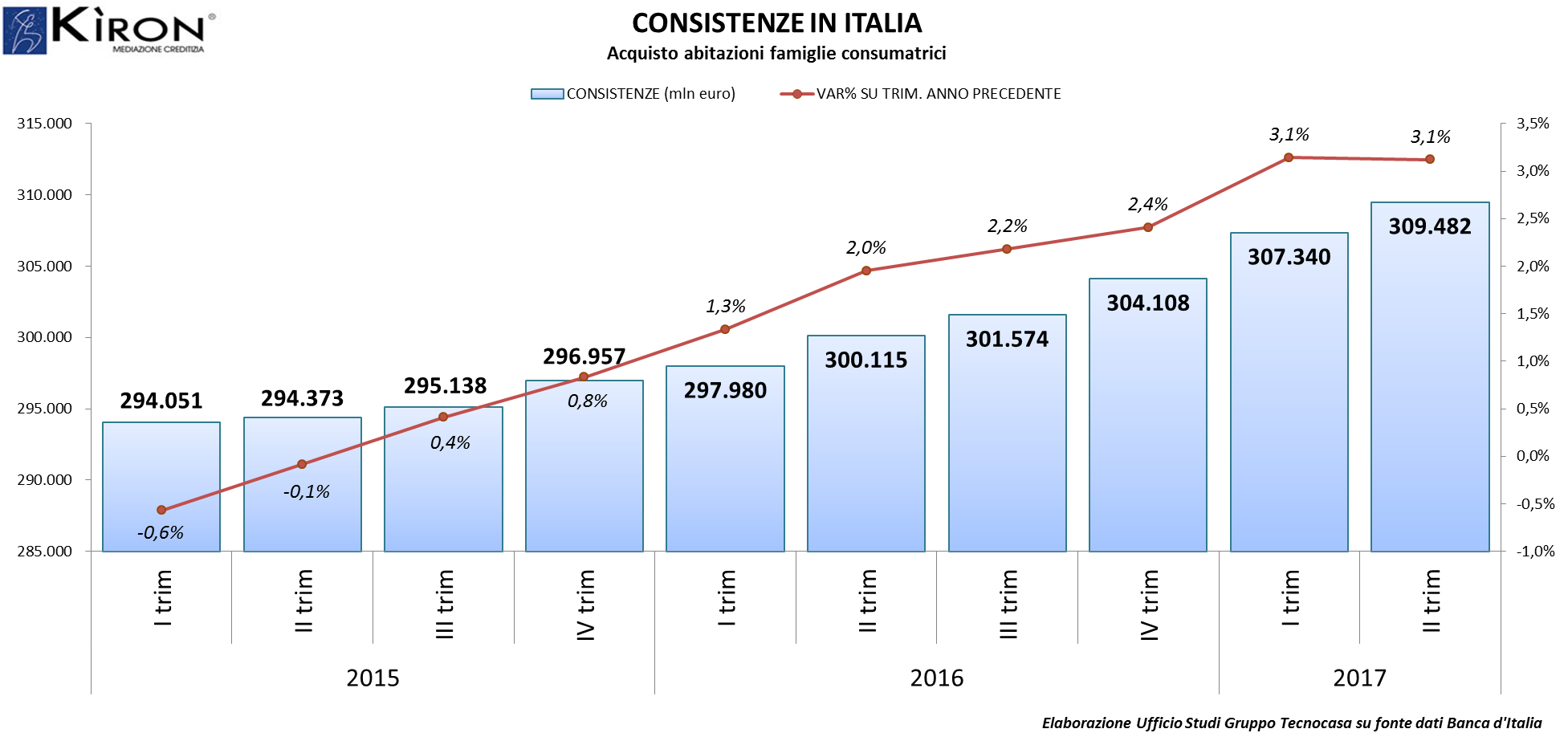

Nel secondo trimestre 2017 si registra uno stock di mutui in essere pari a 309.482 mln di euro, in aumento rispetto al trimestre precedente (+3,1%). Il dato consolida la crescita del monte finanziamenti confermando di fatto l’aumento delle nuove operazioni di acquisto. Di seguito il grafico andamentale dello stock mutui.

IMPORTO MEDIO DI MUTUO

Attraverso la base dati interna all’Ufficio Studi del Gruppo Tecnocasa è stata analizzata la tendenza rispetto alla quantificazione media dell’importo di mutuo.

Nel secondo trimestre 2017 Il ticket medio nazionale si è attestato a circa 111.400 €, tendenzialmente in linea (+0.1%) rispetto a quanto riscontrato nel secondo trimestre 2016. Tutte le macroaree restano al di sopra della soglia dei 100.000 €: il Centro Italia eroga mediamente di più con 121.200 €, seguito dal Nord-Ovest con 113.400 €, chiudono le Isole che erogano mediamente meno con 103.500 €.

TICKET MEDIO MACROAREE:

| MACROAREA | II TRIM. 2017 | II TRIM. 2016 | Var. % |

| TOTALE ITALIA | 111.400 | 111.300 | 0,1% |

| ITALIA NORD-OCCIDENTALE | 113.400 | 113.700 | -0,3% |

| ITALIA NORD-ORIENTALE | 109.700 | 108.300 | 1,3% |

| ITALIA CENTRALE | 121.200 | 117.300 | 3,3% |

| ITALIA MERIDIONALE | 103.500 | 102.400 | 1,1% |

| ITALIA INSULARE | 103.200 | 108.500 | -4,9% |

L’importo medio di mutuo visto a livello regionale continua ad essere per ragioni socio-economiche difforme sul territorio nazionale. Le regioni con il valore più alto sono Lazio e Toscana, rispettivamente con 125.200 € e 122.000 €, seguite da Lombardia con 118.500, Emilia Romagna con 116.000 € e Veneto con 114.000; l’importo medio più basso si registra in Abruzzo (93.300 €).

TASSI D’INTERESSE

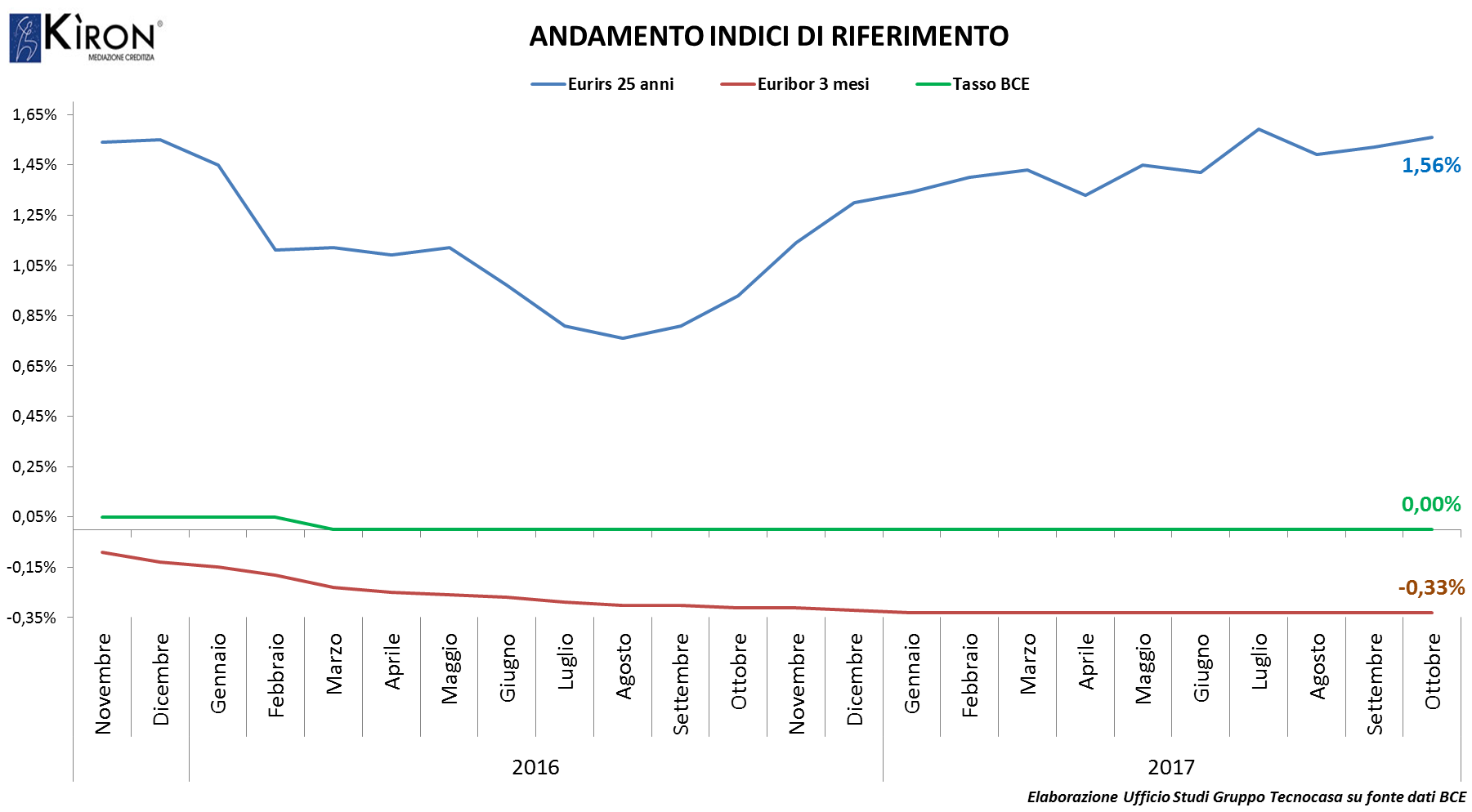

Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% a Dicembre 2012, per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014, salvo andare sottozero da Maggio 2015. La quotazione di Ottobre 2017, -0,33%, è in linea con quanto rilevato per tutto il 2017.

Dopo aver mantenuto una media intorno al 3,4% nel 2011, l’Eurirs (25 anni) è sceso a Giugno 2012 a quota 2,13% ed è tornato a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato la fase discendente che lo ha portato a 0,82% ad Aprile 2015 per poi riprendere quota a 1,12% a Febbraio e Marzo 2016, toccare il nuovo minimo ad Agosto 2016 con 0,76% e risalire a 1,56% ad Ottobre 2017.

Stando alle dinamiche dei tassi di Ottobre 2017, abbiamo calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti a 1,40% per il tasso fisso e a 1,50% per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 517 euro, circa 96 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 423 euro.

CONCLUSIONI

Le erogazioni nel nostro Paese sono in aumento da tre anni consecutivi. La spinta alla crescita sembra aver diminuito la sua forza soprattutto nella lettura delle ultime rilevazioni trimestrali. Il mercato sembra dunque aver trovato la sua dimensione e il calo delle surroghe e sostituzioni compensa la crescita delle operazioni di acquisto. Si rileva dal lato della domanda un moderato calo delle interrogazioni di mutui rispetto allo scorso anno. I principali indici dei tassi di riferimento sono ancora a livelli molto bassi, le banche applicano spread convenienti e le quotazioni immobiliari rimangono interessanti: in questo scenario sono buone opportunità per le famiglie che vogliono affacciarsi all’acquisto dell’abitazione.

I recenti dati sulla crescita, seppur moderata, dell’inflazione nell’area Euro aprono nuovi scenari rispetto alla politica monetaria finora attuata da parte della BCE riguardo ai tassi d’interesse. Tempi e modi restano comunque ancora da definire e una decisione certa verrà presa nei prossimi mesi. Nel frattempo la politica monetaria espansiva della Bce continuerà con l’acquisto di titoli di stato. Verrà ridotta, ma proseguirà con 30 miliardi di euro da gennaio a settembre 2018, garantendo di fatto liquidità ai mercati ancora a lungo e lasciando presagire una sostanziale stabilità dei tassi nel futuro prossimo. Resta di primaria importanza l’azione delle istituzioni che hanno il compito di individuare degli acceleratori economici che diano linfa al mercato del lavoro, che cresce, ma ancora a ritmi troppo blandi. Il settore creditizio rimane quindi condizionato dall’andamento della situazione economica del nostro Paese, soprattutto nelle componenti lavoro e fiducia dei consumatori. In generale, riguardo al mercato del credito, la chiusura del 2017 dovrebbe far intravedere una sostanziale tenuta delle erogazioni di credito. La quota delle surroghe è destinata a ridursi ulteriormente, accentuando il fenomeno già in corso, dando maggiore peso dunque alle operazioni di acquisto.

Fonte: Ufficio Studi Gruppo Tecnocasa