Mutui Italia IV trimestre 2018

Categorie: Mercato Creditizio e Prestiti personali / Nazionale– 11.04.2019 –

I MUTUI CRESCONO DEL +6,2% SU BASE ANNUA E SOSTENGONO IL MERCATO

EROGAZIONI

EROGAZIONI

ITALIA

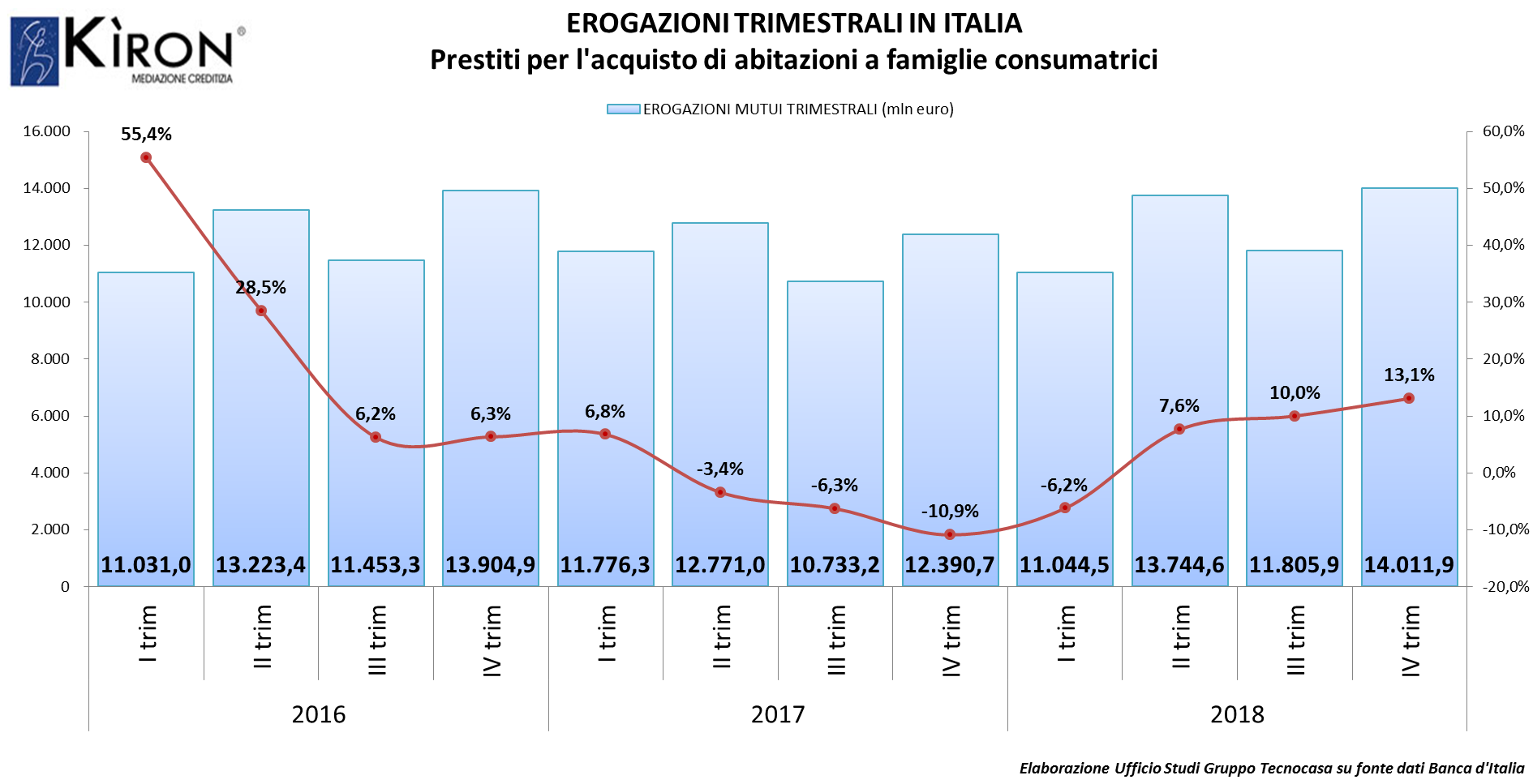

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 14.012 milioni di euro nel quarto trimestre 2018, rispetto allo stesso trimestre del 2017 si registra una crescita delle erogazioni pari a +13,1%, per un controvalore di oltre 1,6 miliardi di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – IV trimestre 2018 pubblicato da Banca d’Italia a fine marzo.

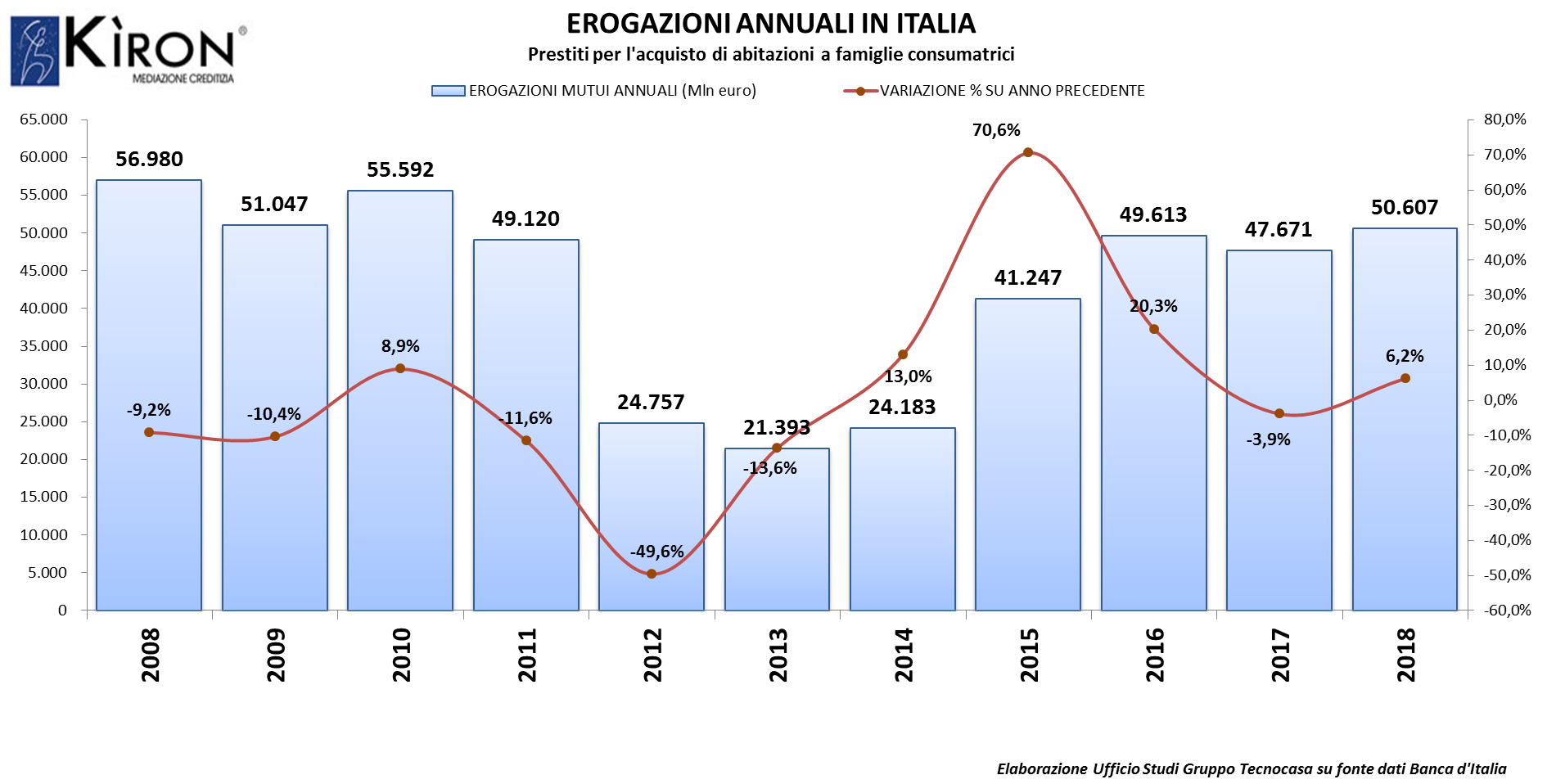

Questa importante rilevazione di Banca d’Italia conferma e consolida un trend di ripresa dei volumi che aveva visto passare in positivo il saldo andamentale rispetto al 2017 già dal secondo semestre del 2018. L’anno si chiude dunque con una crescita rispetto al 2017 di +6,2%, in linea quindi con la crescita del numero di compravendite immobiliari e con volumi complessivi per oltre 50,6 mld di euro.

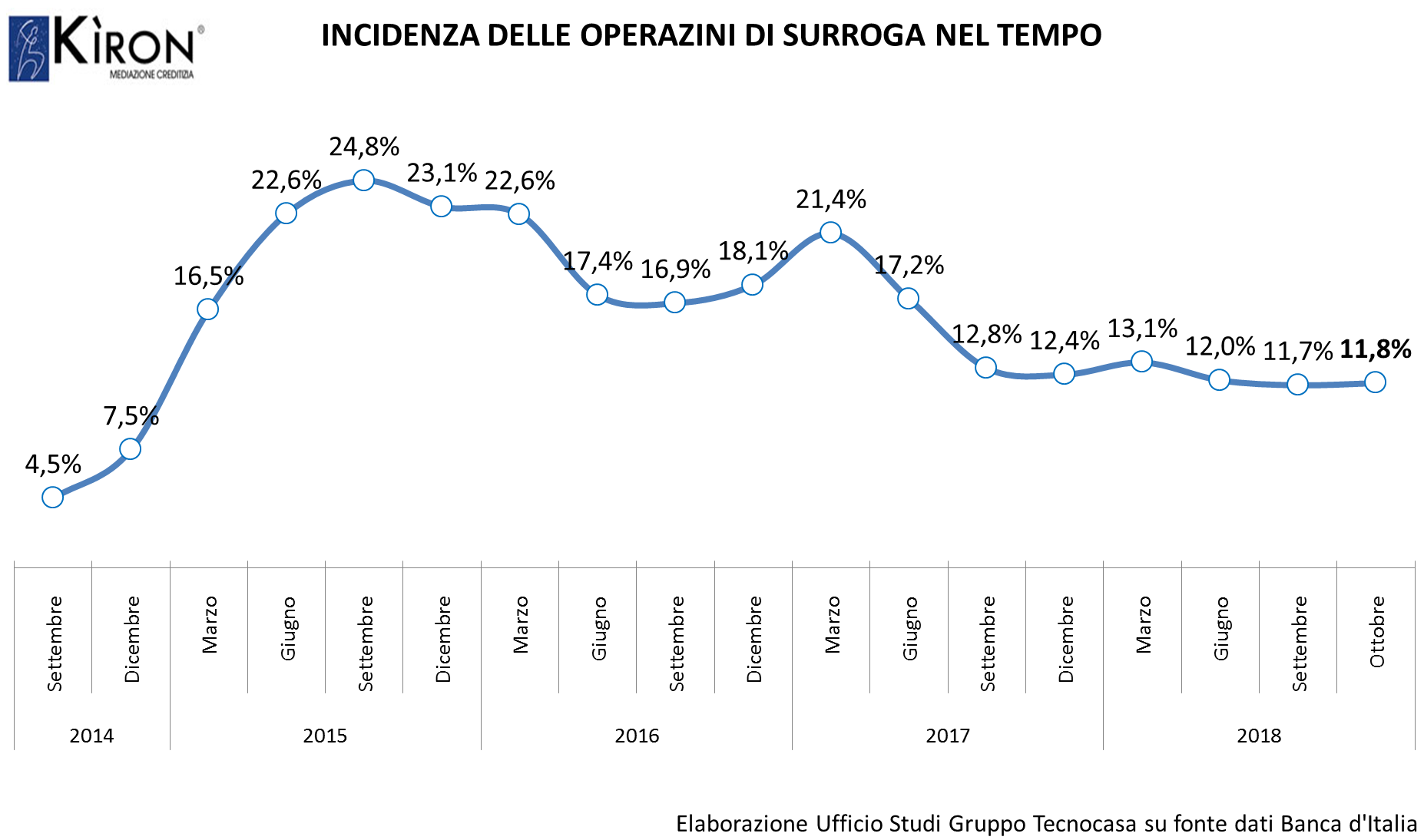

La combinata crescita dei mutui e del settore immobiliare porta a sottolineare nuovamente che l’incremento delle erogazioni per l’acquisto dell’abitazione (da parte delle famiglie consumatrici) sia fondata proprio sui finanziamenti legati alle compravendite immobiliari reali e non sul fenomeno della surroga, che aveva spinto il mercato delle erogazioni nel periodo 2013-2016.

I mutui derivati da compravendita non solo hanno compensato il crollo delle surroghe registrate nel 2017 (passate dal 24,8% dei volumi nel 2015 all’11,8% di quest’ultima rilevazione), ma hanno addirittura sostenuto il mercato complessivo delle erogazioni portandolo alla crescita di +6,2% su base annua.

Anche nel IV trimestre 2018 restano saldi i segnali di distensione da parte del mercato del credito che ha superato senza difficoltà il periodo di tensione legato all’aumento dello spread che ha caratterizzato la seconda parte del 2018; rialzo che preoccupava gli addetti ai lavori.

Per capire però la direzione esatta che prenderà il mercato del credito nel medio termine dovremo attendere i primi dati del 2019, in cui si è registrato un calo della domanda di mutui nell’ordine del 8% circa.

Attualmente, comunque, il mercato dei mutui alla famiglia è ben strutturato, ha chiuso il 2018 con oltre 50 mld di euro e la sua crescita è legata al mercato immobiliare. Nel corso degli scorsi anni, per mezzo del «Quantitative Easing», la Bce ha contribuito a tenere bassi i tassi di interesse agevolando di fatto l’accesso al credito delle famiglie a tassi molto competitivi. La BCE ha iniziato a immettere liquidità sui mercati nel 2015 per 80 miliardi, ridotti a 15 a settembre 2018.

A dicembre è stato chiuso il programma di nuove immissioni ma si è continuato a calmierare il costo del denaro grazie al reinvestimento dei titoli già acquistati e in scadenza. Da marzo 2016 il tasso di riferimento è a zero e la promessa di non aumentarlo per i prossimi mesi ha ulteriormente rasserenato i mercati.

Il resto, come già sottolineato in passato, dipenderà molto dalle politiche economiche che il nostro paese adotterà in termini di sostegno all’economia, all’occupazione e al reddito delle famiglie.

Ad oggi, visti i prezzi degli immobili ancora convenienti, l’abbassamento dei tempi di compravendita e i tassi dei mutui ancora bassi, permangono interessanti opportunità sul mercato immobiliare sia per chi vuole comprare a scopi abitativi sia per chi vuole comprare a titolo di investimento, ragion per cui restiamo fiduciosi riguardo ad una stabilità del mercato del credito anche per l’anno 2019.

Renato Landoni, Presidente Kìron Partner S.p.A. – Gruppo Tecnocasa