Mercato mutui IVtrimestre2016

Categorie: Mercato Creditizio e Prestiti personali / NazionaleMUTUI ITALIA IV TRIMESTRE 2016

IL MERCATO DEL CREDITO PROSEGUE LA CRESCITA

04.04.2017

EROGAZIONI

ITALIA

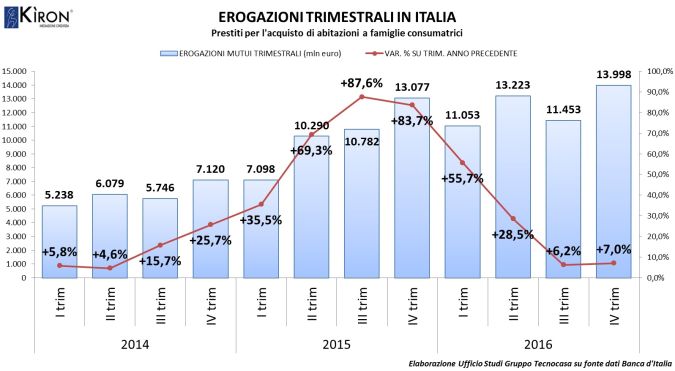

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 13.998 milioni di euro nel quarto trimestre 2016. Rispetto allo stesso trimestre del 2015 si registra un aumento delle erogazioni pari a +7%. Mercato del credito ancora positivo, dunque, con erogazioni in aumento da tre anni e che sfiorano quota 14 miliardi di euro per la prima volta dalla metà del 2011., per un controvalore di +920,5 milioni di euro. È quanto emerge dai dati riportati nel Bollettino Statistico I-2017 pubblicato da Banca d’Italia nel mese di Aprile 2017.

Mercato del credito ancora positivo, dunque, con erogazioni in aumento da tre anni e che sfiorano quota 14 miliardi di euro per la prima volta dalla metà del 2011. Questo trend è suffragato anche dalle performance positive riscontrate mensilmente, che vedono incrementi importanti a partire dalla metà del 2014 ed un assestamento a partire dall’estate.

Guardando ai numeri degli ultimi 12 mesi, analizzando quindi i volumi dell’intero anno 2016, riscontriamo che sono stati erogati alle famiglie italiane finanziamenti per l’acquisto della casa per 49.728 milioni di euro. Il saldo annuale, se confrontato con quanto rilevato nel 2015, segna un aumento dei volumi pari a +20,6%, per un controvalore di +8.481 milioni di euro.

MACROAREE

Il quarto trimestre 2016 vede un decremento delle erogazioni soltanto nell’Italia Insulare, comunque di lieve entità.

La performance migliore spetta al Nord-Ovest, i cui 5 miliardi di euro sono il 16,2% in più rispetto a quanto erogato nel quarto trimestre 2015. Il Centro Italia vede un incremento dell’1,8%, l’Italia Meridionale fa segnare +2,5% mentre nell’Italia Nord-Orientale il rialzo è stato del 6,5%.

Il Nord-Ovest si conferma la macroarea dove si eroga di più, al secondo posto c’è il Centro Italia 3,4 miliardi di euro; segue il Nord-Est, che fa segnare circa 3 miliardi di euro.

Analizzando l’intero anno 2016 si registrano volumi in aumento in tutte le macroaree italiane, con un rialzo medio del 20%.

Sulla scia dell’andamento trimestrale, il Nord-Ovest fa segnare la migliore performance con +23,1% rispetto al totale del 2015; al secondo posto ci sono le Isole, dove l’aumento è stato pari a +20%.

Con quasi 17 miliardi di euro, invece, è sempre il Nord-Ovest l’area dove si eroga di più, al secondo posto troviamo il Centro Italia con 12,3 miliardi di euro; il Nord-Est chiude a 10,6 miliardi di euro, mentre il Mezzogiorno si ferma a 6,8 miliardi di euro.

REGIONI

A livello regionale, il quarto trimestre 2016 è risultato positivo sebbene la crescita sia stata inferiore ai trimestri precedenti e si siano riscontrate variazioni in diminuzione in sette regioni.

Queste mostrano cali lievi, compresi tra -4% della Toscana e -8,9% della Sardegna; dalla parte opposta, l’aumento più consistente si registra nelle due regioni montane, Valle d’Aosta (+37,5%) e Trentino-Alto Adige (+23,6%).

PROVINCE

Nel quarto trimestre 2016 sei province su dieci hanno evidenziato volumi in aumento, seppur non in modo significativo come nei trimestri scorsi. La prima di queste, Sondrio, raddoppia i propri volumi (+99,6%), segue un’altra provincia lombarda, Brescia (+37,6%).

Tra le principali province emergono sempre Roma e Milano, i cui volumi sono più del doppio rispetto alla terza provincia, Torino. Da segnalare che 4 delle prime 10 province sono lombarde e le uniche con valori negativi sono Bologna (-10,8%) e Firenze (-1,9%).

ASPETTI CONGIUNTURALI

ANDAMENTO DELLE CONSISTENZE

Nel quarto trimestre 2016 si registra uno stock di mutui in essere pari a 304.103 milioni di euro, in aumento sia rispetto al trimestre precedente (+0,8%) sia in relazione allo stesso periodo dell’anno scorso (+2,4%).

IMPORTO MEDIO DI MUTUO

Attraverso la base dati interna all’Ufficio Studi del Gruppo Tecnocasa è stata analizzata la tendenza rispetto alla quantificazione media dell’importo di mutuo.

Il ticket medio nazionale si è attestato a circa 115.100 €, in aumento rispetto a quanto riscontrato nel quarto trimestre 2015. La ripartizione geografica è nettamente diversa: il Nord-Ovest e il Centro si mantengono sopra i livelli nazionali, il Nord-Est è in linea rispetto al totale dell’Italia, mentre la tendenza è opposta al Sud e nelle Isole. Il ticket medio risulta più elevato nella macroarea Centrale (122.500 €) e più basso nelle Isole, dove si erogano in media 105.800 €.

Di seguito il dettaglio del ticket medio per tutte le macroaree:

TICKET MEDIO DI MUTUO (Valori in Euro)

MACROAREA IV TRIM. 2016 IV TRIM. 2015 Var. %

TOTALE ITALIA 115.100 – 111.300 – +3,4%

ITALIA NORD-OCCIDENTALE 116.300 – 112.000 – +3,8%

ITALIA NORD-ORIENTALE 115.800 – 111.500 – +3,9%

ITALIA CENTRALE 122.500 – 116.200 – +5,4%

ITALIA MERIDIONALE 108.500 – 104.100 – +4,2%

ITALIA INSULARE 105.800 – 109.700 – -3,6%

Elaborazione Ufficio Studi Gruppo Tecnocasa su dati interni

L’importo medio di mutuo visto a livello regionale continua ad essere per ragioni socio-economiche difforme sul territorio nazionale. La regione con il valore più alto è il Lazio, con un ticket medio pari a 127.800 €, in aumento rispetto al quarto trimestre 2015 (+6,9%), seguita dalla Liguria con 124.600 € e dalla Lombardia con 123.500 €; il valore più basso è stato registrato in Abruzzo, dove l’importo medio è 93.000 €.

La migliore performance appartiene a Liguria e Campania: nella prima regione il mutuo medio si attesta a circa 124.600 €, nella seconda è 108.700 €.

I TASSI D’INTERESSE

Le dinamiche economico-finanziarie che stanno influenzando l’area Euro hanno spinto la Banca Centrale Europea a ritoccare più volte al ribasso il tasso di riferimento BCE. Dopo i tagli del 2013 che lo avevano portato a 0,25%, gli interventi sono continuati a Giugno e Settembre 2014, con una riduzione di 0,10 bps in entrambi i casi. Il valore è rimasto stabile a 0,05% fino a Marzo 2016, da allora mantiene la sua quotazione minima di sempre (0%).

Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% a Dicembre 2012, per attestarsi poco sopra 0,20% per tutto il 2013 e il 2014, salvo andare sottozero da Maggio 2015. La quotazione di Marzo 2016 è -0,33%.

Dopo aver mantenuto una media intorno al 3,4% nel 2011, l’Eurirs (25 anni) è sceso a Giugno 2012 a quota 2,13% ed è tornato a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato la fase discendente che lo ha portato a 0,82% ad Aprile 2015 per poi riprendere quota a 1,12% a Febbraio e Marzo 2016, toccare il nuovo minimo ad Agosto 2016 con 0,76% e risalire a 1,43% a Marzo 2017.

Stando alle dinamiche dei tassi di Marzo 2017, abbiamo calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti a 1,40% per il tasso fisso e a 1,50% per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 512 euro, circa 89 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 423 euro.

CONCLUSIONI

Le erogazioni nel nostro Paese sono in aumento da tre anni consecutivi e anche la domanda di mutui da parte delle famiglie è in crescita (+15% da Gennaio a Dicembre 2016 rispetto allo stesso periodo 2015).

Dobbiamo segnalare anche un live calo delle interrogazioni relative alle richieste di nuovi mutui rispetto a febbraio 2016.

I principali indici dei tassi di riferimento sono ancora a livelli molto bassi, riducendo in questo modo il costo dei finanziamenti e creando opportunità per il mercato e le famiglie.

Dall’altra parte però, bisogna considerare che le prospettive economiche e il mercato del lavoro crescono ancora troppo lentamente, e il settore creditizio rimane condizionato dalla situazione economica del nostro Paese e dell’intera Eurozona.

Va ricordato che l’uscita del Regno Unito dall’Unione Europea è iniziata ufficialmente solo pochi giorni fa, pertanto l’impatto sull’economia reale sarà da valutare nei prossimi trimestri.

Il 2017 dovrebbe vedere ancora un aumento delle erogazioni, comunque più lieve rispetto al passato, e la quota delle surroghe dovrebbe ancora diminuire.

Fonte: Ufficio Studi Gruppo Tecnocasa

SCARICA PDF

Italia – mutui IVtrim16 (1.9 MB)