MUTUI ITALIA. NEL I TRIMESTRE 2017 EROGAZIONI +11,5%

Categorie: Mercato Creditizio e Prestiti personali / NazionaleIl mercato del credito prosegue la crescita e supporta le compravendite

17.07.17

EROGAZIONI

EROGAZIONI

ITALIA

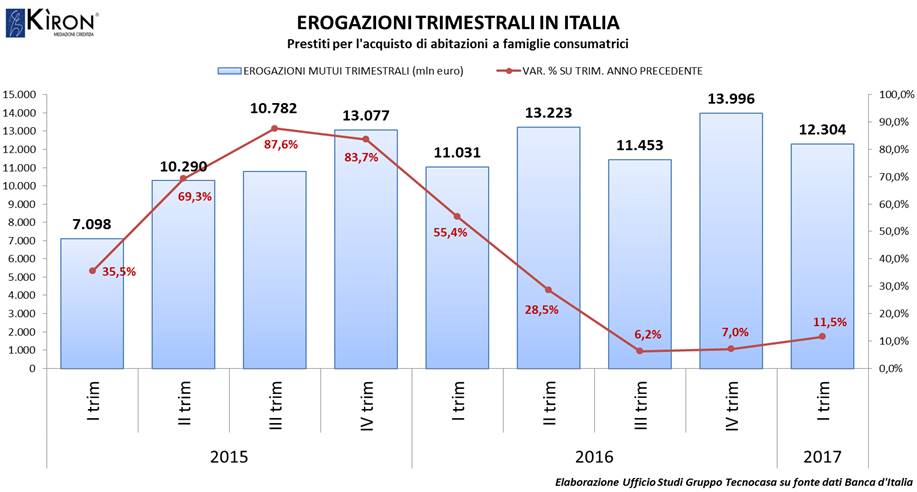

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 12.304 milioni di euro nel primo trimestre 2017. Rispetto allo stesso trimestre del 2016 si registra un aumento delle erogazioni pari a +11,5%, per un controvalore di +1.273 milioni di euro. È quanto emerge dai dati riportati nel Bollettino Statistico II-2017 pubblicato da Banca d’Italia nel mese di Giugno 2017.

Mercato del credito ancora vivace con erogazioni che si consolidano in aumento, così come da tre anni a questa parte, supportando in questo modo la crescita delle compravendite immobiliari. In base alle stime da parte delle banche in riferimento alle erogazioni mensili dei mutui, si nota un rallentamento della crescita a partire dal mese di Febbraio in poi. Ad Aprile, mese comunque caratterizzato da numerose festività rispetto allo scorso anno, si registra un calo pari al -15,9%.

MACROAREE

Il primo trimestre 2017 vede un incremento delle erogazioni in tutte le macroaree d’Italia. La performance migliore spetta al Nord-Est, i cui 2.675 miliardi di euro rappresentano il 17% in più rispetto a quanto erogato nel primo trimestre 2016. Il Nord-Ovest vede un incremento del 15,5% e le Isole crescono del 13,2%. Sotto la media nazionale ci sono L’Italia Centrale con una crescita del 7,8% e l’Italia Meridionale con un leggero +0.6%. Nord e Isole quindi in forte crescita, Centro Sud più lento. Ne deriva il fatto che al Nord vengono erogati il 56% dei mutui nazionali, (Nord-Ovest 34,3% e Nord-Est 21,7%), il Centro il 24,3%, Meridione e Isole rispettivamente il 13,4% e il 6.3%.

REGIONI

A livello regionale, il primo trimestre 2017 è risultato positivo in 14 delle 20 regioni Italiane. Anche quelle meno performanti mostrano comunque cali lievi, compresi in un range che va dal -0,7% del Molise e -10,6% dell’Abruzzo. La crescita più consistente risulta essere quella della Valle d’Aosta, la migliore regione anche per questo trimestre dopo che già nell’ultimo trimestre 2016 era stata la prima per crescita. Ha aumentato i volumi di ben il 43,2% rispetto al pari periodo 2016. Seguono Sardegna, Emilia Romagna e Liguria tutte con un aumenti superiori al 20%.

PROVINCE

Nel primo trimestre 2017 oltre sette province su dieci hanno evidenziato volumi in aumento, seppur non in modo significativo come nei trimestri scorsi. La prima di queste è la provincia di Rimini che cresce a più del doppio rispetto allo stesso periodo del 2016 (+190%).

ASPETTI CONGIUNTURALI

ANDAMENTO DELLE CONSISTENZE

Nel primo trimestre 2017 si registra uno stock di mutui in essere pari a 307.340 milioni di euro, in aumento sia rispetto al trimestre precedente (+1,1%) sia in relazione allo stesso periodo dell’anno scorso (+3,1%).

IMPORTO MEDIO MUTUO

Attraverso la base dati interna all’Ufficio Studi del Gruppo Tecnocasa è stata analizzata la tendenza rispetto alla quantificazione media dell’importo di mutuo.

Il ticket medio nazionale si è attestato a circa 114.700 €, in aumento rispetto a quanto riscontrato nel primo trimestre 2016 del 4,7%. La ripartizione geografica è nettamente diversa: il Nord-Ovest è l’area dove si registra la crescita più elevata. Subito dopo il Sud, che nonostante un importo medio decisamente più basso rispetto al dato medio nazionale, fa comunque marcare una crescita superiore al 5%. Centro e Nord Est restano indicativamente in linea con la rilevazione del primo trimestre 2016 mentre l’unica area a diminuire è quella dell’Italia Insulare.

Di seguito il dettaglio del ticket medio per tutte le macroaree e la variazione annua:

| TICKET MEDIO DI MUTUO | |||

| media ponderata a 12 mesi | |||

| MACROAREA | I TRIM. 2017 | I TRIM. 2016 | Var. % |

| TOTALE ITALIA | 114.700 | 109.500 | 4,7% |

| ITALIA NORD-OCCIDENTALE | 116.200 | 109.600 | 6,0% |

| ITALIA NORD-ORIENTALE | 113.900 | 113.400 | 0,4% |

| ITALIA CENTRALE | 117.800 | 116.300 | 1,2% |

| ITALIA MERIDIONALE | 105.900 | 100.800 | 5,1% |

| ITALIA INSULARE | 104.300 | 108.300 | -3,7% |

TASSI DI INTERESSE

Le dinamiche economico-finanziarie che stanno influenzando l’area Euro hanno spinto la Banca Centrale Europea a ritoccare più volte al ribasso il tasso di riferimento BCE. Dopo i tagli del 2013 che lo avevano portato a 0,25%, gli interventi sono continuati a Giugno e Settembre 2014, con una riduzione di 0,10 bps in entrambi i casi. Il valore è rimasto stabile a 0,05% fino a Marzo 2016, da allora mantiene la sua quotazione minima di sempre (0%). Sembra ad oggi esclusa l’ipotesi di ulteriori ribassi del costo del denaro.

Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% a Dicembre 2012, per attestarsi poco sopra 0,20% per tutto il 2013 e il 2014, salvo andare sottozero da Maggio 2015. La quotazione di Giugno 2017 è -0,33%.

Dopo aver mantenuto una media intorno al 3,4% nel 2011, l’Eurirs (25 anni) è sceso a Giugno 2012 a quota 2,13% ed è tornato a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato la fase discendente che lo ha portato a 0,82% ad Aprile 2015 per poi riprendere quota a 1,12% a Febbraio e Marzo 2016, toccare il nuovo minimo ad Agosto 2016 con 0,76% e risalire a 1,42% a Giugno 2017.

Stando alle dinamiche dei tassi di Giugno 2017, abbiamo calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti a 1,40% per il tasso fisso e a 1,50% per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 512 euro, circa 89 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 423 euro.

CONCLUSIONI

Le erogazioni nel nostro Paese sono in aumento da tre anni consecutivi anche se la spinta alla crescita sembra aver diminuito la sua forza nel corso degli ultimi mesi. Si rileva dal lato della domanda un lieve calo delle interrogazioni relative alle richieste di nuovi mutui rispetto allo scorso anno. Da segnalare anche le prime stime delle banche che restano in linea con i volumi dello scorso anno e nel mese di Aprile anche in lieve calo, probabilmente dovuto alla numerosa presenza nel mese di festività e ponti. I principali indici dei tassi di riferimento sono ancora a livelli molto bassi.

Resta molto basso il costo dei finanziamenti e permangono interessanti opportunità per le famiglie che vogliono affacciarsi all’acquisto dell’abitazione. I recenti dati sulla crescita dell’inflazione nell’area Euro aprono nuovi scenari rispetto alla politica monetaria accomodante fino ad oggi attuata da parte della BCE riguardo ai tassi d’interesse che, a questo punto, dovrebbero aver esaurito la fase discendente.

E’ necessario individuare da parte delle istituzioni degli acceleratori economici che diano linfa al mercato del lavoro che cresce, ma ancora troppo lentamente. Il settore creditizio rimane quindi condizionato dall’andamento della situazione economica del nostro Paese, soprattutto nelle componenti lavoro e fiducia dei consumatori. Fiducia che ha dato i primi segnali di crescita, ma che resta ancora piuttosto bassa e non uniforme nelle sue componenti.

Ancora da valutare fino in fondo gli impatti che avrà il concordato di uscita del Regno Unito dall’Unione Europea. L’impatto sull’economia reale sarà da valutare nei prossimi trimestri in funzione dell’andamento delle trattative in corso.

Il 2017 dovrebbe vedere ancora un aumento delle erogazioni, comunque più lieve rispetto al passato, e la quota delle surroghe dovrebbe ancora diminuire.

Renato Landoni, Presidente Kìron Partner SpA

Kiron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

Fonte: Ufficio Studi Gruppo Tecnocasa