Mutui Italia – I trimestre 2018

Categorie: Mercato Creditizio e Prestiti personali / Nazionale28 PROVINCE D’ITALIA CON VOLUMI IN AUMENTO: SPICCANO ROMA E MILANO

INDICATORI DEL MERCATO CREDITIZIO:

INDICATORI DEL MERCATO CREDITIZIO:

- I trim 2018: erogazioni in lieve calo.

- A livello regionale molto bene la Sardegna e le Marche.

- Il 2018 dovrebbe far intravvedere una sostanziale tenuta delle erogazioni di credito con volumi compresi tra i 45 e i 50 miliardi di euro.

EROGAZIONI

ITALIA

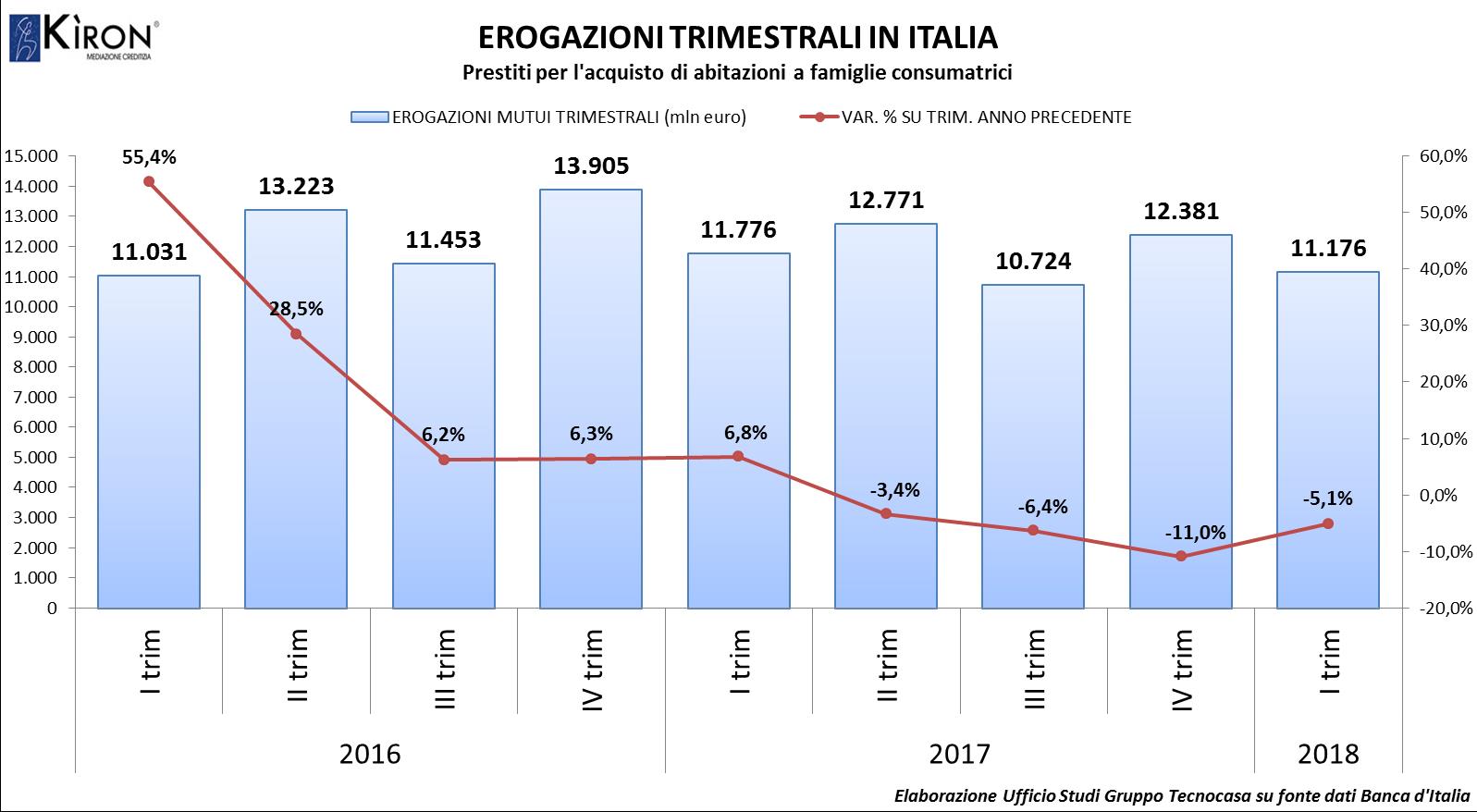

Nel primo trimestre 2018 le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 11.176 milioni di euro, rispetto allo stesso periodo del 2017 si registra una contrazione delle erogazioni pari a -5,1%, per un controvalore di circa 600 milioni di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – I trimestre 2018 pubblicato da Banca d’Italia a fine giugno.

A partire dal secondo trimestre del 2017 il mercato ha riscontrato segnali negativi, si è assistito, infatti, alla conclusione della serie positiva che durava dal terzo trimestre del 2014. La rilevazione di questi primi tre mesi del 2018 vede una variazione negativa di soli 5 punti percentuali rispetto a quanto registrato nello scorso trimestre. In generale la contrazione complessiva è stata molto limitata rispetto al grande aumento vissuto nel corso degli ultimi anni. La dimensione del mercato è passata dai circa 21 miliardi di fine 2013 agli oltre 50 del primo trimestre 2017, lo storno di quest’ultimo anno porta il mercato attorno ai 47 mld.

La crescita è stata trainata principalmente dall’aumento del numero delle compravendite immobiliari e in parte anche dal fenomeno della surroga e sostituzione; quest’ultimo che è in fase di rapida diminuzione e quindi influenza in maniera importante la contrazione. In quest’ultimo trimestre le nuove operazioni per l’acquisto incidono per l’88,6% del totale mentre il restante 11,4% è legato a sostituzione e surroga. Per avere un termine di confronto basti pensare che nel secondo trimestre dell’anno la quota relativa alla sostituzione e surroga era del 17,2% e addirittura nel quarto trimestre 2015 arrivava fino al 23,1%.

MACROAREE

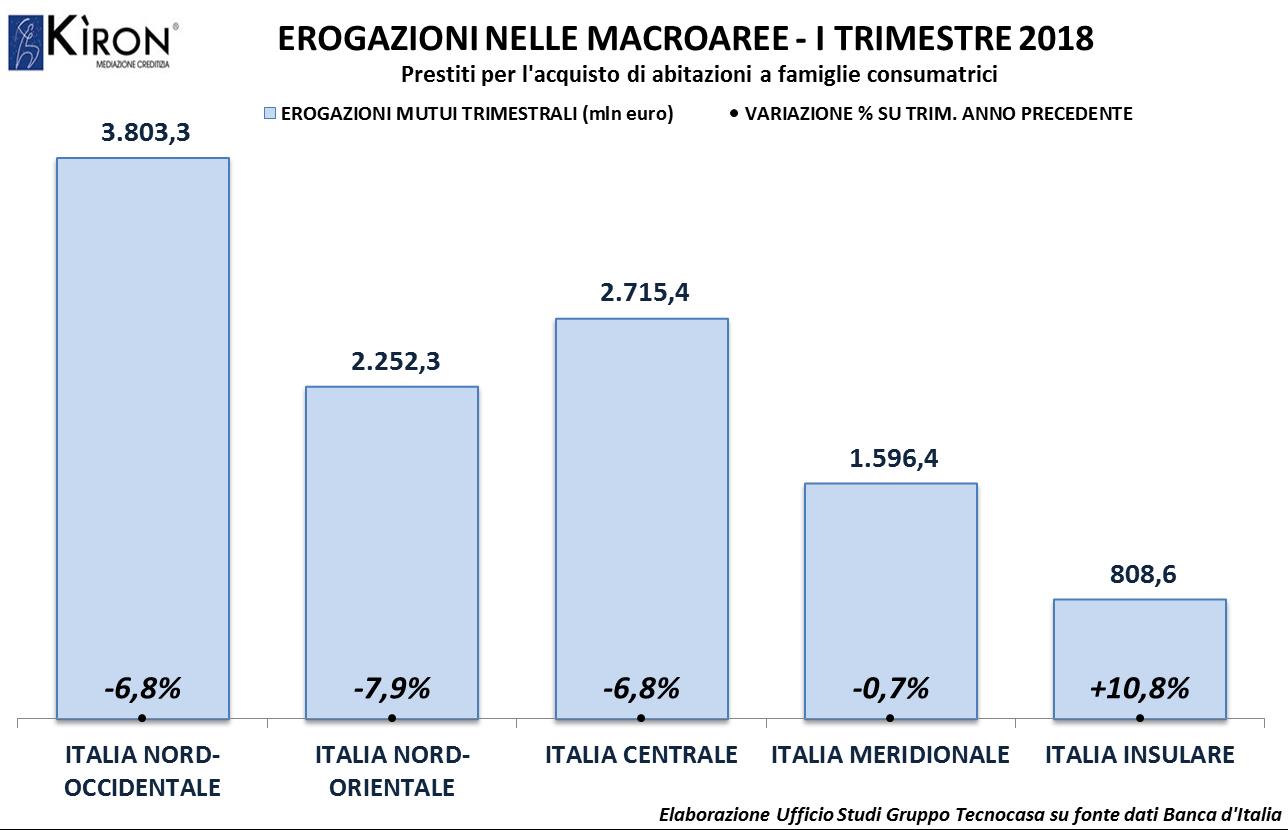

Il primo trimestre 2018 fa registrare una contrazione delle erogazioni in tutte le macroaree eccezion fatta per l’Italia Insulare che in netta controtendenza segna un incremento dei volumi erogati alle famiglie del +10,8%. Nell’Italia Meridionale il dato è negativo solo di pochi punti decimali, -0,7%. Più accentuate invece le contrazioni nell’Italia Centrale con -6,8%, nell’Italia Occidentale -6,8% e nell’Italia Nord Orientale dove il calo arriva fino a -7,9%

REGIONI

A livello regionale molto bene la Sardegna e le Marche, l’isola sarda spinge l’intera macroarea Insulare. Fa registrare un aumento del 37,2% seguita da vicino dalle Marche che crescono del +33,5%. In coda troviamo la Valle d’Aosta con -42,2%, il Friuli Venezia Giulia con -23% e l’Umbria con -20,9%.

PROVINCE

Nel primo trimestre 2018 sono 28 le province d’Italia che hanno evidenziato volumi in aumento, alcune delle quali anche in maniera molto consistente come ad esempio Sassari che segna un incremento dei volumi del +168%. Variazione importantissima anche per la provincia di Ascoli Piceno +137%, Nuoro +78% e Ancona +61%.

Tra le principali province spiccano sempre Roma e Milano i cui volumi rappresentano più del doppio rispetto alla terza provincia, Torino. Sono praticamente equivalenti, con la Capitale che primeggia per poco meno di 4 mln di euro.

I TASSI D’INTERESSE

Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% a Dicembre 2012, per attestarsi poco sopra 0,20% per tutto il 2013 e il 2014, salvo andare sottozero da Maggio 2015. La quotazione di Giugno 2018, -0,33%, è in linea con quanto rilevato per tutto il 2017 e inizio 2018.

CONCLUSIONI

Il mercato sembra dunque aver trovato la sua dimensione e il calo delle surroghe e sostituzioni compensa la crescita delle operazioni di acquisto. Si rileva dal lato un riallineamento della domanda sui livelli dello scorso anno con una componente di richieste per acquisto decisamente in ripresa. I principali indici dei tassi di riferimento sono ancora a livelli molto bassi, le banche applicano spread convenienti e i valore delle abitazioni si mantiene a valori interessanti: in questo scenario permarranno buone opportunità per tutte le famiglie che vorranno affacciarsi all’acquisto dell’abitazione per tutto il 2018 e almeno per tutto il primo semestre 2019.

La politica monetaria espansiva della Bce continuerà con l’acquisto di titoli di stato. Verrà ridotta, ma proseguirà con fino a dicembre 2018, garantendo di fatto liquidità ai mercati ancora a lungo e lasciando presagire una sostanziale stabilità dei tassi nel futuro prossimo. Il settore creditizio rimane quindi condizionato dall’andamento della situazione economica del nostro Paese, soprattutto nelle componenti lavoro e fiducia dei consumatori. In generale, riguardo al mercato del credito, la chiusura del 2018 dovrebbe far intravvedere una sostanziale tenuta delle erogazioni di credito con volumi compresi tra i 45 e i 50 miliardi di euro. La quota delle surroghe è destinata a ridursi ulteriormente, accentuando il fenomeno già in corso, dando maggiore peso dunque alle operazioni di acquisto.

Renato Landoni, Presidente Kìron Partner SpA

Kiron Partner S.p.A.

Società di Mediazione Creditizia

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

Scarica PDF