Analisi Prodotto Umbria IIsem2016

Categorie: Centro / Mercato Creditizio e Prestiti personaliANALISI DEL PRODOTTO UMBRIA

II SEMESTRE 2016

01.03.2017

01.03.2017

FINALITÀ DELL’OPERAZIONE

Gli istituti di credito erogano mutui ipotecari per svariati motivi, pertanto si è preferito aggregarli in categorie, secondo la seguente suddivisione:

• Acquisto: finanziamento acceso allo scopo di acquistare un immobile, specificando se si tratta di compravendita di prima casa o di seconda casa.

• Sostituzione e surroga: l’oggetto del contratto non è una compravendita, in quanto si richiede un altro mutuo per migliorare le condizioni economiche del primo o per ottenere altro denaro.

• Costruzione e ristrutturazione: finanziamenti richiesti per provvedere in autonomia alla realizzazione della propria abitazione oppure all’acquisto della casa e alla sua successiva ristrutturazione.

• Liquidità: finanziamento concesso per motivazioni diverse da quelle dell’acquisto dell’abitazione, a fronte di garanzie patrimoniali.

• Altro: categoria residuale che include tutte le finalità non rientranti nelle tipologie precedenti (consolidamento, acquisto di spazi non residenziali, ecc.)

In Umbria l’86,3% dei mutui viene erogato con la finalità di acquisto, al secondo posto troviamo le sostituzioni e le surroghe, che rappresentano l’11,3% del totale.

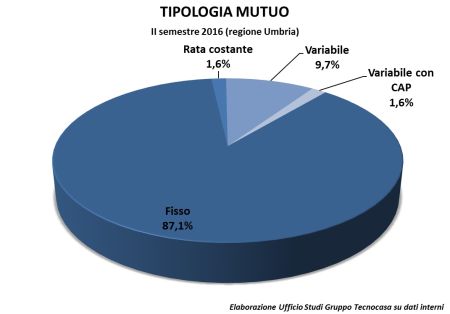

TIPOLOGIA DI MUTUO

Gli istituti di credito erogano molteplici prodotti ipotecari, che in questa analisi sono stati raggruppati come segue:

• Tasso variabile: prevede una rata collegata nel tempo ad un tasso di riferimento (solitamente l’Euribor, oppure il tasso BCE) e ogni variazione positiva o negativa di tale tasso si traduce automaticamente in un aumento o in una diminuzione della rata.

• Tasso variabile con CAP: ha le stesse caratteristiche del tasso variabile puro, ma con l’opzione di avere un tetto massimo (definito in fase di stipula del contratto) che il tasso non può superare.

• Tasso fisso: la rata non varia durante l’operazione in quanto il tasso applicato è definito nel momento in cui viene sottoscritto il contratto in funzione del parametro di riferimento (generalmente il tasso EurIRS).

• Tasso misto: prevede un mutuo flessibile perché offre la possibilità al mutuatario di passare da una rata a tasso fisso ad una a tasso variabile, o viceversa, a scadenze predefinite al momento della stipula del contratto.

• Rata costante: mutuo a tasso variabile con rata costante, in cui le variazioni del tasso di riferimento determinano la durata del rimborso del mutuo.

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo contesto l’87,1% dei soggetti finanziati in Umbria ha optato per mutui a tasso fisso, mentre chi ha scelto il tasso variabile incide per il 9,7%.

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è stata di 24,1 anni, il 70,6% dei mutui ha una durata compresa tra 21 e 30 anni e il 29,2% si colloca nella fascia 10-20 anni. In Umbria la durata media è pari a 23,2 anni e il 51,6% del campione è racchiuso nella fascia compresa tra 21 e 30 anni, mentre il 48,4% ricade nella durata 10-20 anni.

IMPORTO DEL MUTUO

Nel primo semestre 2016 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a circa 113.500 €. In Umbria il ticket medio è risultato pari a circa102.800 € e il 53,2% dei mutui erogati ricade nella fascia compresa tra 50e 100.000 €, mentre il 32,3% appartiene alla fascia superiore (100-150.000 €)

SCARICA PDF

| Umbria Prodotto IIsem16 | ( 674.6 KB ) |

Fonte: Ufficio Studi Gruppo Tecnocasa