Mercato immobili per l’impresa

Categorie: Mercato Immobili per l'Impresa– 14.01.2020 –

Incremento delle transazioni per il terziario (+1,0%) e per il settore commerciale (+6,6%)

QUADRO MACROECONOMICO NAZIONALE

Il quadro economico italiano è ancora piuttosto debole: infatti il 2019 ha visto una crescita del Pil molto contenuta mentre l’inflazione al consumo è salita lievemente. Segnali di lieve miglioramento sul fronte lavoro con il tasso di disoccupazione che scende al 9,7% e la disoccupazione giovanile che si ridimensiona. Gli ultimi dati di dicembre sulla fiducia di imprese e famiglie sono in ripresa.

Il quadro economico italiano è ancora piuttosto debole: infatti il 2019 ha visto una crescita del Pil molto contenuta mentre l’inflazione al consumo è salita lievemente. Segnali di lieve miglioramento sul fronte lavoro con il tasso di disoccupazione che scende al 9,7% e la disoccupazione giovanile che si ridimensiona. Gli ultimi dati di dicembre sulla fiducia di imprese e famiglie sono in ripresa.

ANDAMENTO DEL SETTORE IMMOBILI PER L’IMPRESA

L’attività economica ha dato segnali di contrazione nel secondo trimestre a seguito della debolezza del ciclo industriale, controbilanciata dall’andamento favorevole dell’attività nei servizi e nelle costruzioni. Il settore degli immobili per l’impresa, il cui andamento è strettamente correlato a quello dell’economia, ha messo in evidenza nei primi sei mesi dell’anno una generale contrazione dei valori (con alcune eccezioni) e una ripresa delle compravendite grazie agli investitori nuovamente interessati a questi asset.

I primi sei mesi del 2019 segnano, rispetto allo stesso periodo del 2018, un incremento delle transazioni per il settore terziario (+1,0%) e per il settore commerciale (+6,6%). Un lieve calo si segnala per il settore produttivo (-0,6%). (Fonte: Agenzia delle Entrate).

Fabiana Megliola, Responsabile Ufficio Studi Gruppo Tecnocasa

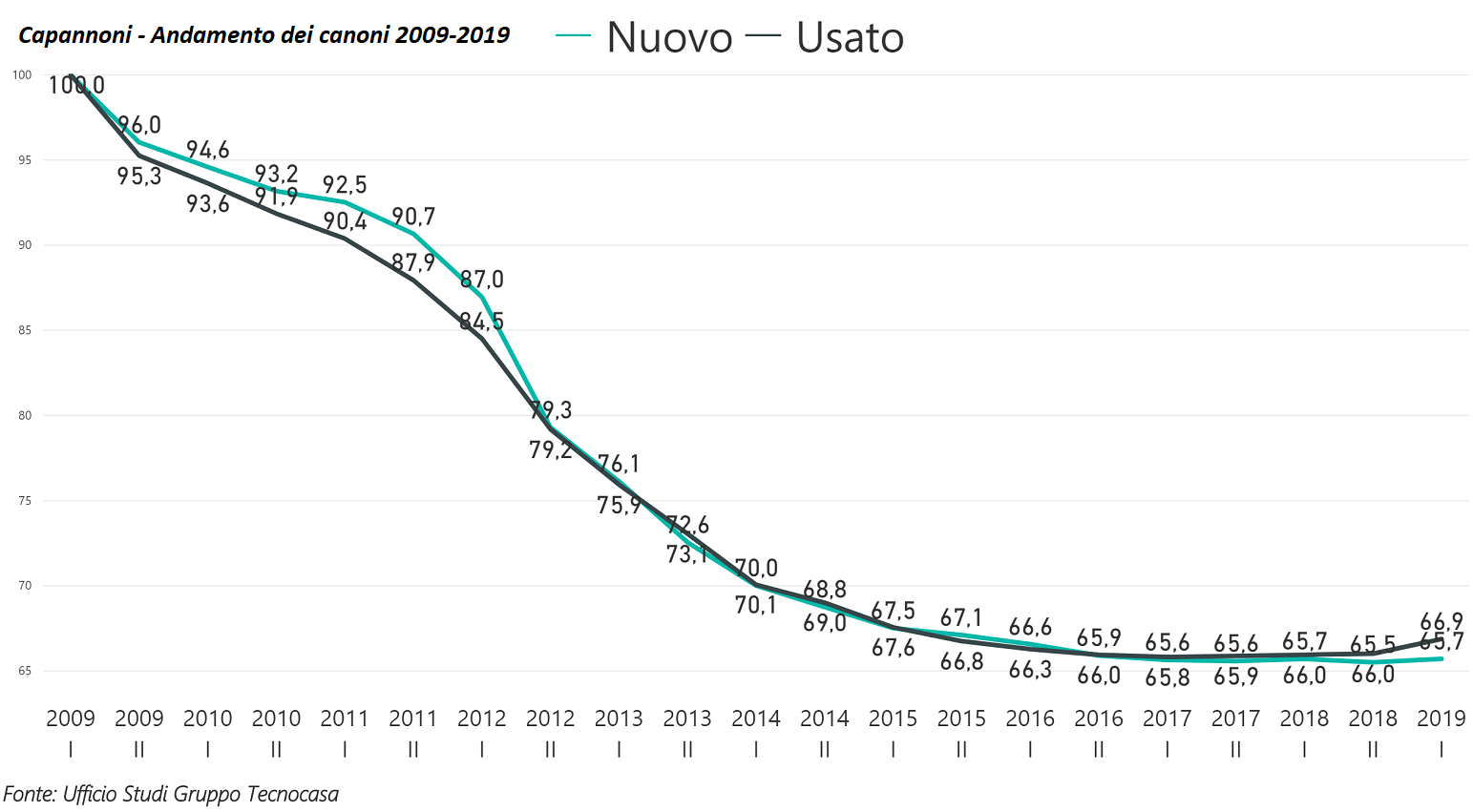

CAPANNONI – Isemestre2019

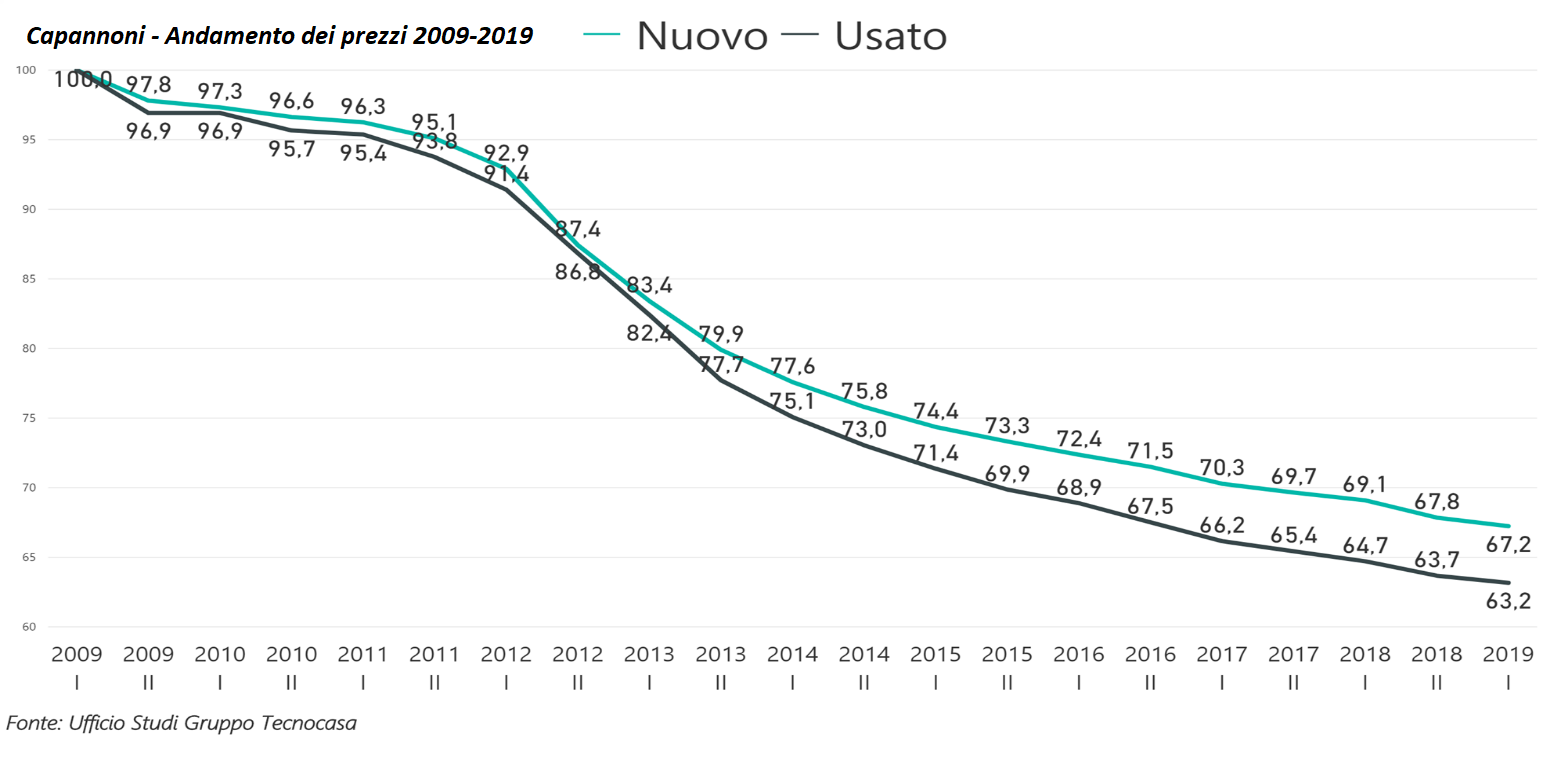

Il mercato dei capannoni, nella prima parte del 2019, registra una leggera contrazione dei volumi (-0,6%) e dei prezzi. In lieve aumento invece i canoni di locazione, grazie alla domanda sostenuta innescata dalla maggiore fiducia delle imprese che talvolta, approfittando dei prezzi più bassi, valutano anche l’acquisto dell’immobile. Negli ultimi dieci anni i prezzi dei capannoni si sono ridimensionati: le tipologie nuove hanno perso il 32,8%, quelle usate il 36,8%. Nello stesso periodo, anche i canoni di locazione hanno subito un ribasso del 34,3% per le tipologie nuove e del 33,1% per quelle usate. La locazione però resta la scelta più praticata raccogliendo il 67,8% delle richieste. Il 32,2% di queste ultime si orienta sulle compravendite.

Nel primo semestre dell’anno, secondo i dati dell’Agenzia delle Entrate, sono state realizzate 5.524 compravendite (in diminuzione dello 0,6%).

| Nuovo vicino alle arterie di comunicazione | Nuovo lontano dalle arterie di comunicazione | Usato vicino alle arterie di comunicazione | Usato lontano dalle arterie di comunicazione | |

| Prezzi | -0,8% | -1,0% | -0,8% | -0,9% |

| Canoni di locazione | 0,3% | 0,4% | 1,0% | 1,6% |

L’e-commerce tiene vivo l’interesse per i magazzini. La domanda si orienta su strutture ben posizionate. Secondo i dati dell’ “Osservatorio Ecommerce B2C” del Politecnico di Milano le vendite on line sono aumentate a doppia cifra e dovrebbero aumentare ancora. Nel 2019, infatti, gli acquisti online cresceranno del 15% rispetto all’anno scorso. Questo impatterà sul mercato immobiliare attraverso l’aumento della domanda di piattaforme logistiche ad hoc per le consegne veloci nelle grandi città. Ed infatti il mercato italiano della logistica continua a crescere, grazie anche al traino dei 3PL e dalla cosiddetta logistica dell’ultimo miglio. In molte realtà italiane si registra un’offerta di capannoni non in grado di rispondere alle richieste dei potenziali acquirenti in termini di caratteristiche qualitative. Per questo motivo diverse aziende, con capitali a disposizione, si orientano sull’acquisto di terreni su cui poi effettuare operazioni di build to suit. Tra queste anche diverse realtà della logistica.

Ad acquistare sono quasi sempre aziende che hanno deciso di ampliare gli spazi di proprietà oppure piccoli imprenditori che lasciano una situazione di affitto. Il 31,3% di chi ha valutato l’acquisto è rappresentato da aziende artigiane o di produzione, a seguire un 16,1% che comprerebbe il capannone per usarlo come deposito. Interessante il 16,1 % di potenziali acquirenti che vede in questa tipologia una forma di investimento. Un 4,6% degli acquirenti è rappresentato da aziende di trasposto. Il 29,5% delle richieste di capannoni in locazione arriva da aziende artigiane ed il 18,8% da chi deve realizzare un deposito.

L’86,6% di chi si è rivolto alle nostre agenzie ha ricercato prevalentemente tagli inferiori a 1000 mq.

Dal lato dell’offerta c’è una prevalenza di immobili in vendita (58,2%). Il 73,8% dei capannoni in locazione sul mercato ha metratura fino a 1000 mq.

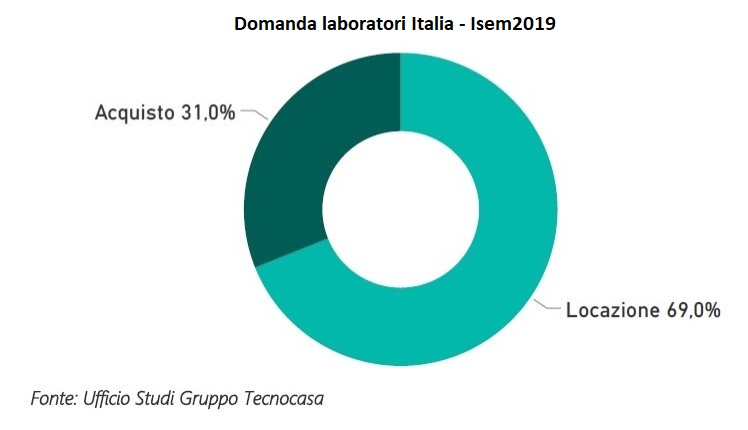

LABORATORI – Isemestre2019

I laboratori nel primo semestre del 2019 hanno subito una contrazione dei prezzi (-0,9%) e dei canoni di locazione (-0,4%). Il 69,0% delle richieste è per immobili in affitto, prevalentemente per metrature fino a 200 mq. La stessa metratura prevale su chi vorrebbe acquistare.

Apprezzata la dotazione di un’area cortilizia e di carico e scarico merci. Sono richiesti soprattutto per avviare attività artigianali.

| Laboratori – I semestre 2019 | |

| Prezzi | -0,9% |

| Canoni di locazione | -0,4% |

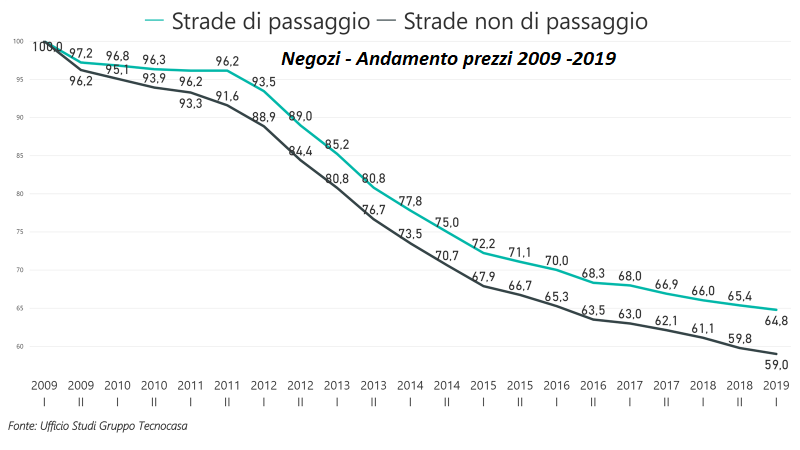

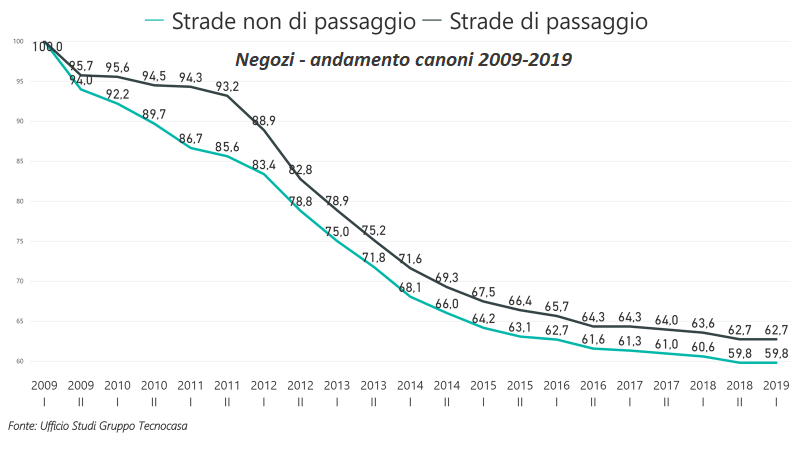

NEGOZI – Isemestre2019

| Negozi – Isemestre2019 | Vie di passaggio | Vie non di passaggio |

| Prezzi | -0,9% | -1,3% |

| Canoni di locazione | 0,0% | 0,0% |

Nei primi sei mesi del 2019 i canoni di locazione dei locali commerciali sono stabili per le soluzioni in via di passaggio e per quelle in vie non di passaggio. I prezzi invece sono diminuiti rispettivamente di -0,9% e di -1,3%. Negli ultimi dieci anni le soluzioni in via di passaggio hanno perso il 35,2% del loro valore mentre quelle in strade a basso transito il 41%. Il settore retail è sempre molto vivace ma strettamente collegato all’andamento dell’economia e dei consumi. La domanda di spazi nelle top location non conosce crisi e neanche la crescita dell’e-commerce nel nostro Paese sembra influenzare negativamente la ricerca di negozi in strade di alto transito ma, al contrario, vede un’integrazione di questi ultimi con il mondo virtuale. La finalità è quella di far vivere al consumatore un’esperienza a 360 gradi. Tra l’altro l’Italia è un passo indietro rispetto al resto dell’Europa sull’utilizzo dell’e-commerce: solo il 44% degli italiani acquista on line contro il 68% della popolazione europea. A riguardo è interessante una delle ultime indagini svolte da “Bnp Paribas” che segnala come il 40% degli over 14 preferisca lo shopping esperienziale in negozio a quello on-line. Entrare in un negozio dopo aver visto il prodotto sul web o in vetrina sembra non passare di moda, come dimostrano le nuove e numerose aperture di punti vendita fisici a Milano nei prossimi mesi. Le zone centrali sono quelle maggiormente ambite dai retailer che tendono a posizionarsi soprattutto nelle città ad elevato afflusso turistico. Chi è presente nelle posizioni top cerca di difenderle e, se può, di migliorarle; chi non è ancora presente punta ad esserci; interesse che è in crescita anche tra chi opera nel comparto del lusso che cerca spazi sempre più ampi (intorno a 300 mq) e di rappresentanza (i cosiddetti destination store con sale vip, vendite on line).

In questo momento Milano è la città che, in Italia, attira maggiormente i brand più importanti che aprono qui i loro flagship store vista la grande attrattività che la città sta dimostrando oltre alla capacità di sperimentare nuove modalità di shopping che uniscono tradizione e innovazione. Dopo Milano anche Firenze, Roma, Torino e Napoli richiamano l’interesse dei retailer con il capoluogo partenopeo che, negli ultimi tempi, è in grande spolvero. Continua l’ascesa della ristorazione ed Il food si conferma un settore dinamico, soprattutto per quanto riguarda i nuovi concept.

Il food retail, in effetti, si sta sempre più affermando come campo di sperimentazione per i marchi del fashion. L’ultimo esperimento in questo senso sarà a Milano dove il brand “Yamamay” è in procinto di aprire con “Panino Giusto” in piazza Cordusio. Non è un caso che l’analisi della banca dati del Gruppo Tecnocasa veda in cima alle richieste di chi cerca uno spazio commerciale l’apertura di locali per la ristorazione: rappresentano il 27,7% di chi cerca in locazione ed il 14,2% di chi cerca in acquisto. In alcune grandi città il food deve però fare i conti con la contingentazione delle licenze e con le normative comunali che cercano di controllarne l’esplosione, soprattutto del food d’asporto, nei centri storici. Altro fenomeno che vale la pena segnalare è il progressivo abbandono dei centri storici da parte delle attività terziarie (presenza di Ztl e difficoltà di parcheggio tra i principali problemi) con conseguente liberazione di location importanti che sono così occupate da retailer a caccia di posizioni di primaria importanza. Nelle grandi città così come nelle città capoluogo e di piccola dimensione i locali commerciali in vie a basso transito continuano a soffrire e spesso chiudono. Al loro posto si insediano attività di servizi che non necessitano di passaggio. Nelle grandi città il cui mercato immobiliare residenziale è in ripresa si segnalano diversi casi in cui il locale commerciale in via non di passaggio è sottoposto a cambio d’uso in residenziale.

A prescindere dalla dimensione metropolitana si nota comunque una buona tenuta dei negozi di quartiere e un interesse da parte di catene della GDO ad aprire supermercati e superette a conferma che la prossimità non è ancora tramontata. La banca dati del Gruppo Tecnocasa, poi, mette in evidenza un altro aspetto importante: la maggioranza delle richieste sono indirizzate verso la locazione, 80,5%, ma si registra un buon 19,5% che sceglie l’acquisto, in aumento rispetto ad un anno fa. Abbastanza invariata la percentuale degli investitori che rappresentano il 47,8% dei potenziali acquirenti. A spingere questo target sono i rendimenti interessanti che devono arrivare al 10-11% nelle location più periferiche, in quelle centrali ci si accontenta di rendimenti più contenuti, intorno a 3-4%. Quanto ai tagli del negozio il 79,1% di chi cerca in acquisto vuole tagli inferiori a 100 mq, percentuale che scende al 64,8% tra chi si muove in affitto.

Nel primo semestre del 2019 nel settore commerciale sono state realizzate 15.293 transazioni (+6,6%) (Fonte: Agenzia delle Entrate).

UFFICI – Isemestre2019

| Uffici | Nuovo in centri direzionali | Nuovo in palazzine residenziali | Usato in centri direzionali | Usato in palazzine residenziali |

| Prezzi | -1,4% | -0,9% | -1,2% | -1,2% |

| Locazione | -0,6% | -0,4% | -0,3% | -0,5% |

Il segmento degli uffici segnala ancora delle debolezze. Fatta eccezione per Milano, dove il settore è in fermento, nel resto d’Italia non sembra esserci un particolare dinamismo. Uno degli aspetti che ne limita la ripresa è la carenza di prodotto in linea con le attese sia degli investitori sia degli utilizzatori. I dati emersi dalla Banca dati del nostro Gruppo rileva che il 23,7% cerca in acquisto ed il 76,3% in locazione. A comprare sono prevalentemente società oppure professionisti con attività consolidate. La qualità, insieme ai costi accessibili, rappresenta un driver importante e, per questo motivo, riscuotono successo gli interventi di nuova costruzione con ottima efficienza energetica in grado di garantire un abbattimento delle spese di gestione, aspetto cui si è sempre più attenti.

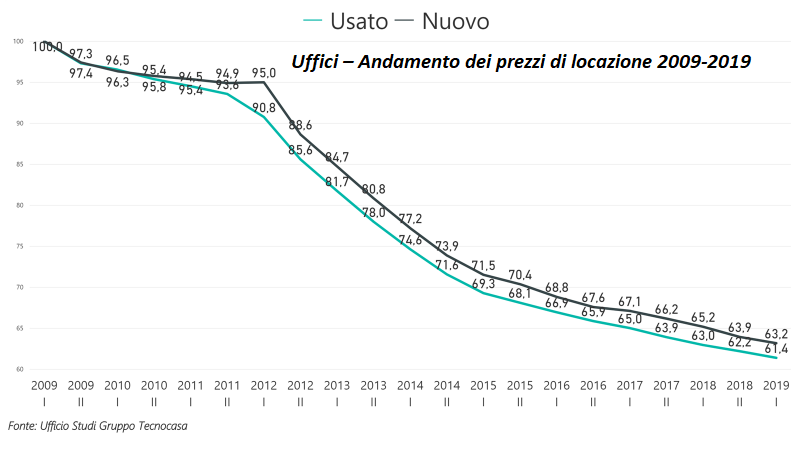

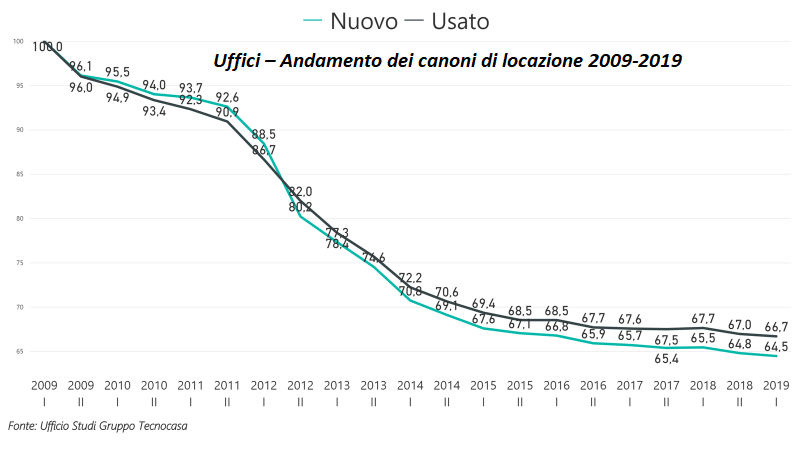

Infatti, sono in difficoltà gli uffici collocati in strutture direzionali di vecchia generazione mentre riscuotono successo le soluzioni nuove (come Milano ha dimostrato con “City Life”, “Porta Nuova” e “Symbiosis”). La vicinanza ai mezzi di trasporti e la disponibilità di parcheggi sono tra gli elementi ricercati ed apprezzati. La maggioranza di chi si è rivolta alla nostra rete ha cercato spazi per realizzare studi professionali. Non mancano coloro che realizzano studi medici così come chi sceglie di collocare l’ufficio su strada, all’interno di spazi non più utilizzati per attività commerciali. Le soluzioni posizionate in centri direzionali sono preferite ma resta comunque una buona domanda di professionisti che si indirizza su uffici di rappresentanza in zone centrali, all’interno di contesti di prestigio residenziali. Interessate da una buona richiesta anche le aree a ridosso di Tribunali. Nelle zone centrali si contano sempre più spazi lasciati liberi da aziende che si spostano in aree dotate di collegamenti veloci e comodi. Spesso sono trasformati in abitazioni oppure occupati da attività commerciali. Le metrature che vanno maggiormente sia in affitto sia in acquisto sono inferiori a 150 mq. I prezzi ed i canoni di locazione sono in leggera diminuzione: -1,2% il calo dei prezzi per le soluzioni nuove, -1,3% la riduzione dei prezzi per quelle usate. Anche i canoni di locazione sono in contrazione: -0,5% il ribasso dei canoni per le soluzioni nuove e -0,4% quello per le soluzioni usate. I prezzi degli uffici negli ultimi 10 anni hanno perso il 36,8% (tipologie nuove) ed il 38,6% (tipologie usate). I canoni di locazione sono diminuiti meno e hanno registrato un calo del 35,5% per le tipologie nuove e del 33,3% per quelle usate.

Il settore terziario, secondo i dati dell’Agenzia delle Entrate, ha visto realizzare 4837 compravendite nella prima parte del 2019 (in aumento di +0,1% rispetto allo stesso periodo dell’anno precedente).