Mercato creditizio Spagna I semestre 2017

Categorie: Mercato Estero-25.01.2018-

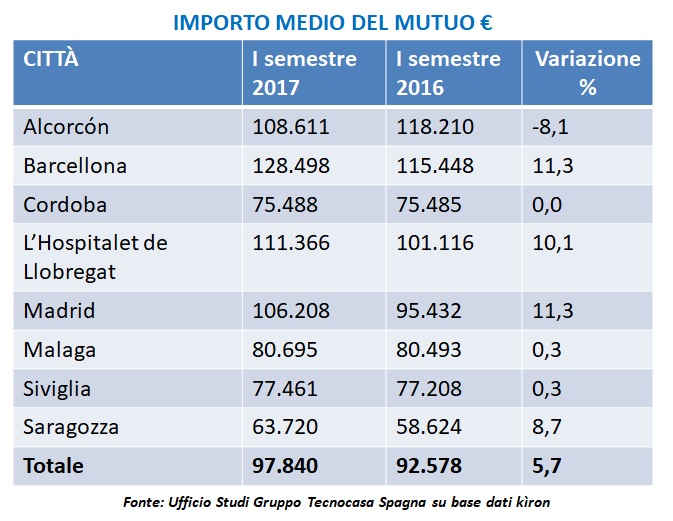

L’importo medio del mutuo cresce del 5,7%

L’EVOLUZIONE DELL’IMPORTO MEDIO DEL MUTUO

L’Ufficio Studi Tecnocasa Spagna ha analizzato l’andamento nel tempo dell’importo medio del mutuo nella penisola iberica sulla base dei dati forniti dalle agenzie di mediazione creditizia Kìron.

Dall’analisi emerge che l’importo medio del mutuo ha toccato il picco massimo nel secondo semestre 2007, proprio in concomitanza dell’aumento delle quotazioni immobiliari (185.462 €), dopodichè è iniziata una fase calante, che ha visto diminuire l’importo medio del 54% nel primo semestre 2015 (84.455 €). Nel primo semestre 2017, invece, si raggiunge quota 97.840 €, valore simile a quello rilevato nella seconda parte del 2012. Nell’ultimo anno, l’importo medio del mutuo ha vissuto una crescita su base annua del 5,7%.

VARIAZIONE ANNUALE IMPORTO MEDIO DEL MUTUO

Guardando l’andamento dell’importo medio durante l’ultimo anno nelle principali città spagnole si vede come gli aumenti più importanti si sono riscontrati nelle maggiori metropoli: Madrid e Barcellona (+11%). Seguono l’Hospitalet de Llobregat (10%) e Saragozza (8,7%). In Andalusia (Malaga e Siviglia) l’importo medio è rimasto stazionario rispetto a un anno fa, mentre in alcune città alla periferia di Madrid ci sono anche diminuzioni, alcune moderate, come in Alcorcón (-8%).

EVOLUZIONE DI ALCUNI INDICATORI DI RISCHIO

In questa sezione presentiamo l’evoluzione nel tempo di alcuni indicatori di rischio valutati prima della concessione del mutuo. L’evoluzione di questi indicatori consente di determinare se l’attenzione delle banche rispetto ai requisiti del mutuatario sono diventati più o meno rigidi nel tempo.

Gli indicatori analizzati sono: rapporto prestito/valore (importo del mutuo/valore stimato della casa), tipo di contratto di lavoro del mutuatario, pagamento mensile del mutuo, rapporto tra il pagamento mensile del mutuo, il reddito e la durata del mutuo.

L’evoluzione degli indicatori di rischio evidenzia che le banche siano ancora prudenti circa la valutazione dei requisiti che deve possedere il mutuatario. Tali requisiti sono stati individuati nel 2007, subito dopo l’esplosione della bolla immobiliare. Quindi, nel primo semestre del 2017, l’importo concesso al mutuatario continua ad essere lo stesso degli ultimi quattro mesi e cioè il 72% del valore dell’immobile.

Contrariamente a quanto osservato negli ultimi 18 mesi, la percentuale di mutui concessi a chi è assunto con contratto di lavoro a termine, che ha iniziato a diminuire drasticamente poco prima dello scoppio della bolla immobiliare (anno 2007), ha registrato una leggera ripresa rispetto al semestre precedente, passando dal 5,7% al 7,7%. Per quanto riguarda invece i mutui concessi a persone con un contratto a tempo indeterminato, si registra un forte aumento tra il 2007 e il 2009 (dal 51% all’82%), e un andamento quasi piatto tra il 2009 e il 2017.

Anche le rate mensili dei mutui sono diminuite in modo importante passando da € 976 al mese (massimo della serie storica registrato nel secondo semestre del 2007) a € 375 al mese nella prima metà del 2017.

Il rapporto rata-reddito è un indicatore rilevante per misurare il rischio di mancato pagamento. Prima che scoppiasse la bolla immobiliare superava il 60%. Nella prima metà del 2017 il rapporto era del 25,5%, un valore simile a quello registrato nel 2012. Questo valore può essere considerato tipico di un mercato ipotecario conservativo.

Nella prima metà di 2017, la percentuale di mutui concessi con durata a 30 anni è stata leggermente minore rispetto al secondo semestre 2016: si è passati dal 60% al 57%. In relazione ai mutui di durata inferiore ai 30 anni, non vi è stata invece alcuna variazione rispetto al semestre precedente: quelli con durata a 15 anni hanno rappresentato il 4,4% del totale, quelli a 20 anni il 9% e quelli a 25 anni l’8,7%. Anche la percentuale di quelli dei mutui con durata superiori a 40 anni è rimasta costante (2,8%).

CONCLUSIONI

L’eliminazione delle agevolazioni fiscali per l’acquisto avvenuta nel 2010, la riduzione dell’importo medio concesso al mutuatario e l’aumento della domanda immobiliare hanno portato ad un calo dei prezzi che, ad oggi, fa registrare lievi segnali di ripresa del mercato del mattone spagnolo.

Fonte: Ufficio Studi Spagna Gruppo Tecnocasa