CARATTERISTICHE DEGLI IMMOBILI COMPRAVENDUTI

Categorie: Mercato nazionale e attualità-16.07.24-

TRILOCALE, DI CATEGORIA MEDIA. TENGONO LE SOLUZIONI INDIPENDENTI

L’Ufficio Studi del Gruppo Tecnocasa ha analizzato le compravendite realizzate attraverso le agenzie affiliate sul territorio nazionale per evidenziare le principali caratteristiche degli immobili scambiati.

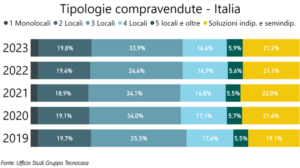

In primo luogo, sono state prese in considerazione le diverse tipologie abitative: nel 2023 la tipologia più compravenduta è il trilocale con il 33,9% delle preferenze, a seguire le soluzioni indipendenti e semindipendenti (21,2%), i bilocali (19,8%) e i 4 locali (16,4%). Rispetto al 2022 le proporzioni di acquisto delle diverse tipologie sono rimaste sostanzialmente invariate. Anche negli anni precedenti le percentuali erano molto simili, da segnalare nel 2022 la quota massima raggiunta per l’acquisto di soluzioni indipendenti (22%), mentre nel 2019 (prima dell’arrivo del Covid) la quota minima (19,1%). In ogni caso è sempre stato il trilocale la tipologia più compravenduta in Italia, nel 2019 la percentuale arrivava al 35,5% e al secondo posto si piazzavano i bilocali con il 19,7% delle scelte.

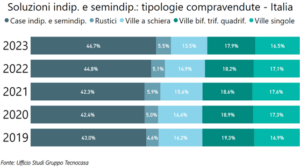

Per quanto riguarda le soluzioni indipendenti e semindipendenti nella maggior parte dei casi si tratta di ville (47,9%), così distribuite: ville singole (16,5%), ville a schiera (13,5%) e ville bifamiliari, trifamiliari e quadrifamiliari (17,9%). Al secondo posto, con percentuali molto simili, si piazzano le case indipendenti e semindipendenti con il 46,7% delle scelte, percentuale in crescita rispetto agli anni precedenti. I rustici sono una tipologia di nicchia e nel 2023 compongono il 5,5% delle compravendite.

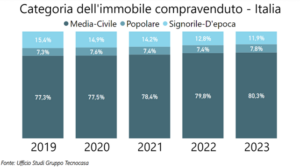

L’analisi si concentra quindi sulle categorie compravendute: nell’80,3% dei casi si tratta di abitazioni di categoria media oppure civile, nell’11,9% dei casi si tratta di abitazioni signorili o d’epoca, mentre il 7,8% degli scambi riguarda soluzioni realizzate in edilizia popolare. Rispetto agli anni precedenti si registra una lieve contrazione della percentuale di compravendite di immobili signorili-d’epoca e un aumento di quella delle tipologie medie-civili.

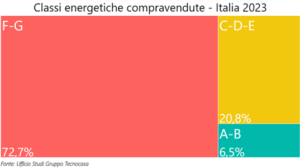

Nel 2023, risulta che il 72,7% delle transazioni ha riguardato abitazioni in classi energetiche basse (F e G). Le classi energetiche intermedie (C-D-E) compongono il 20,8% delle compravendite, mentre solo il 6,5% degli acquisti riguarda soluzioni in classe energetica elevata (A-B). La quota di acquisti di abitazioni in classe energetica A e B ha simile a quella registrata nel 2022, mentre nel 2021 era più alta e sfiorava l’8%.

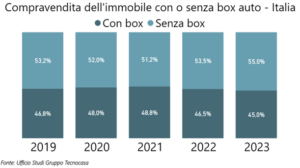

L’ultima statistica riguarda la vendita degli immobili con o senza box auto: nel 2023 il 45,0% delle abitazioni sono state compravendute contestualmente al box, mentre nel 55,0% dei casi la compravendita ha riguardato solo l’abitazione. Il grafico evidenzia che nel 2020 e nel 2021 la percentuale di acquisti con box era cresciuta, l’arrivo della pandemia aveva spinto più persone ad acquistare “spazi supplementari”, mentre nel 2022 le proporzioni erano tornate ai livelli pre-covid e nel 2023 la quota di acquisti con box è ulteriormente diminuita.

Fonte: Ufficio Studi Gruppo Tecnocasa