Trend mercati dal 2007 ad oggi

Categorie: Mercato nazionale e attualità-18.12.18-

IMMOBILIARE E CREDITIZIO ANNO PER ANNO

Dalla seconda metà degli anni ’90 il mercato immobiliare italiano ha registrato una fase espansiva. La ragione di questo ciclo positivo è da ricercarsi nel basso livello dei tassi di interesse sui mutui, seguito all’introduzione della moneta unica che ha generato una maggiore propensione all’indebitamento e di conseguenza una crescente domanda di abitazione; a questo poi si deve aggiungere la volatilità che ha interessato i mercati finanziari. Tutti questi elementi combinati hanno portato ad un incremento dei volumi di compravendita con un picco nel 2006 con quasi 845 mila transazioni e ad una crescita dei valori che si è protratta fino al 2007, anno in cui il mercato immobiliare inverte il trend. La fase discendente del ciclo immobiliare ha avuto inizio infatti nel secondo semestre del 2007, quando per la prima volta, i prezzi degli immobili hanno segnalato una contrazione.

Dalla seconda metà degli anni ’90 il mercato immobiliare italiano ha registrato una fase espansiva. La ragione di questo ciclo positivo è da ricercarsi nel basso livello dei tassi di interesse sui mutui, seguito all’introduzione della moneta unica che ha generato una maggiore propensione all’indebitamento e di conseguenza una crescente domanda di abitazione; a questo poi si deve aggiungere la volatilità che ha interessato i mercati finanziari. Tutti questi elementi combinati hanno portato ad un incremento dei volumi di compravendita con un picco nel 2006 con quasi 845 mila transazioni e ad una crescita dei valori che si è protratta fino al 2007, anno in cui il mercato immobiliare inverte il trend. La fase discendente del ciclo immobiliare ha avuto inizio infatti nel secondo semestre del 2007, quando per la prima volta, i prezzi degli immobili hanno segnalato una contrazione.

Vediamo cosa è successo anno per anno fino ad oggi.

2007: il credito ipotecario destinato alle famiglie per l’acquisto delle abitazioni registra la prima battuta di arresto, complici la crisi del mercato dei mutui sub-prime che rende gli istituti di credito molto prudenti nella concessione dei finanziamenti ed il rialzo dei tassi di interesse. Tutto ciò si riflette sul mercato immobiliare che segnala una contrazione della disponibilità di spesa e, di conseguenza, la prima riduzione dei volumi (-4,6%) e dei prezzi immobiliari (-1,0%).

2008-2009: continua la stretta creditizia, categorie di potenziali acquirenti non riescono più ad accedere al credito (immigrati, single, lavoratori a termine), i tempi di vendita iniziano ad allungarsi, l’offerta sul mercato aumenta e di conseguenza i prezzi e le transazioni scendono ancora. Nel 2008 queste ultime registrano una riduzione del 15% rispetto all’anno precedente. E’ il primo calo importante.

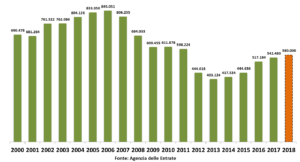

2010: anno in cui le compravendite si stabilizzano grazie ad una ripresa dell’erogazione dei mutui stimolata da provvedimenti governativi in sostegno dell’accesso al credito e all’aumento della domanda da parte delle famiglie. Resta la tendenza delle banche ad essere comunque prudenti. Gli scambi sono a quota 611.878

2011: la situazione economica del Paese lancia segnali negativi, la disoccupazione sale, la fiducia di imprese e consumatori diminuisce, la volontà di acquistare casa anche, il mercato del credito vede nuovamente un forte calo delle erogazioni che si trasferisce sul mercato immobiliare che vede ancora prezzi e transazioni in diminuzione.

2012: “annus horribilis” per il mercato immobiliare italiano: si registra la contrazione dei prezzi più importante (-10,2% in un solo anno) ed i volumi di compravendita iniziano a precipitare (-25,8% rispetto al 2011) a causa di mancanza di fiducia, di una congiuntura economica ancora fortemente negativa e un aumento del costo dei mutui che rende più difficoltoso l’accesso al credito. A questo si aggiunge la pressione fiscale che, incidendo soprattutto sulle seconde case, determina un aumento di offerta immobiliare.

2013: si raggiunge il picco minimo di transazioni con 403.124, si ritorna ai livelli degli anni ’80, i prezzi sono ancora in caduta (-8,7%). Sul mercato del credito iniziano ad esserci i primi segnali di ripresa della domanda di finanziamento da parte delle famiglie che, nonostante il trend non brillante di consumi e mercato del lavoro, sembrano riprendere fiducia.

2014: i mutui ripartono, la domanda di credito delle famiglie è in salita e la Bce immette liquidità sui mercati finanziari attraverso il Quantitative Easing. Riparte la fiducia delle imprese e dei consumatori. Tutto questo determina un aumento della domanda immobiliare che diventa nel frattempo più selettiva. Aumento le transazioni, mentre i prezzi ancora non decollano.

2015: la domanda immobiliare continua a crescere, le transazioni anche e i tempi di vendita iniziano a contrarsi, segno che il mercato si sta avviando verso una nuova fase. Tutto ciò ancora non si trasferisce sui prezzi che continuano a diminuire meno che in passato e vanno verso la stabilità. Questo grazie al mercato del credito che registra una domanda in forte aumento anche grazie a tassi molto bassi (negativi gli indici sui tassi variabili). Tassi storicamente ai minimi e prezzi degli immobili convenienti sono una miscela che innesca una fase di ripresa del mercato.

2016: i volumi di compravendite fanno un balzo in avanti e crescono del 18,9% supportati dalla ripresa del mercato creditizio: le erogazioni infatti crescono del 20,6% nel 2016. I prezzi vanno verso la stabilità e chiudono l’anno con una riduzione del -1,6%.

2017: il mercato sembra ormai aver imboccato il percorso di fuoriuscita dalla crisi immobiliare. La domanda immobiliare si riprende, gli investitori tornano sul mercato, i tempi di vendita si riducono (140 gg). Il mercato del credito continua a dare segnali positivi anche se si intravedono i primi rallentamenti con volumi in linea con gli anni precedenti. Le compravendite sono ancora in crescita e chiudono a quota 542.480. I prezzi restano stabili.

2018: nel 2018 il trend positivo del mercato immobiliare continua: le compravendite sono in aumento e, molto probabilmente, l’anno chiuderà intorno a 580 mila transazioni. I tempi di vendita sono diminuiti gradualmente e si sono portati intorno a 134 gg. Il mercato del credito continua a dare segnali positivi ormai da alcuni anni; nei primi sei mesi del 2018, la ripresa si conferma e dovrebbe consolidarsi ulteriormente entro la fine dell’anno.

____

COMPRAVENDITE IMMOBILIARI RESIDENZIALI

Fonte: Elaborazione Ufficio Studi Gruppo Tecnocasa su dati Agenzia delle Entrate

ANDAMENTO DEI PREZZI IMMOBILIARI

Fonte: Ufficio Studi Gruppo Tecnocasa

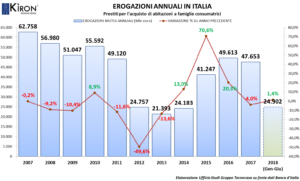

Dal 2014 nel mercato dei mutui casa si assiste a una ripresa dei volumi, che si conferma anche nei primi sei mesi del 2018 e che dovrebbe consolidarsi ulteriormente entro la fine dell’anno.