MUTUI UMBRIA. ANALISI DEL MUTUATARIO (2020)

Categorie: Centro / Indici e tendenze / Mercato Creditizio e Prestiti personali-28.07.21-

In Umbria il 67,1% dei mutui è erogato a persone di origine italiana

Il 30% dei mutuatari umbri si trova nella fascia più bassa, tra 18 e 34 anni

Un’indagine completa sul settore dei mutui ipotecari deve prendere in esame anche il profilo socio-demografico di coloro che sottoscrivono i finanziamenti. L’Ufficio Studi del Gruppo Tecnocasa, dopo aver analizzato il prodotto, si concentra ora sui soggetti per comprendere quali sono le caratteristiche di coloro che si muovono sul mercato in un contesto economico sempre più sfaccettato.

La rilevazione, riferita all’anno 2020, prende in esame parametri quali area di provenienza, localizzazione in cui è avvenuta la stipula, età anagrafica e professione di tutti coloro i quali hanno sottoscritto un finanziamento ipotecario attraverso le agenzie a marchio Kìron ed Epicas.

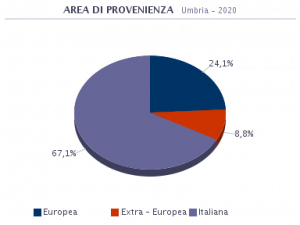

AREA DI PROVENIENZA

In Umbria vengono finanziati principalmente cittadini italiani, infatti il 67,1% dei mutui è stato erogato a persone di origine italiana, ma stanno aumentando le percentuali degli stranieri: attualmente quasi il 24,1% è rappresentato da cittadini europei e 8,8% è rappresentato da immigrati extra-europei. Le nazionalità più rappresentate sono quelle rumena, albanese e moldava, mentre la maggior parte dei non europei proviene dall’Asia, seguiti a brevissima distanza dai latinoamericani e dagli africani.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

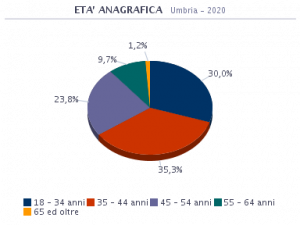

ETÀ ANAGRAFICA

L’età media di chi ha sottoscritto un mutuo in Umbria nel 2020 è 41,4 anni.

L’analisi per fasce d’età mostra che il 30,0% della popolazione ricade nella fascia più bassa, 18 – 34 anni; il 35,3% ha un’età compresa tra 35 e 44 anni; il 23,8% ricade nei 45 – 54 anni; il 9,7% si colloca nella fascia 55 – 64 anni; l’1,2% ricade nella fascia più alta, 65 ed oltre.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

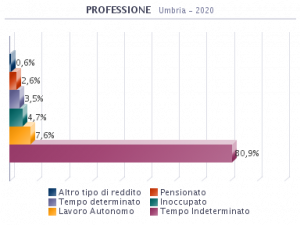

PROFESSIONE

Dall’analisi della professione del mutuatario emerge che la sicurezza economica è tra gli elementi fondamentali richiesti dagli istituti di credito per erogare un finanziamento. Tale caratteristica identifica l’83,5% del campione (dipendenti a tempo indeterminato e pensionati), a fronte del 7,6% di chi ha un contratto di lavoro flessibile (liberi professionisti/lavoratori autonomi e titolari d’azienda) e del 3,5% di lavoratori a tempo determinato.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa